Unidad 4 Cadenas de Markov de Tiempo Contínuo

En esta unidad, consideramos un sistema estocástico que se observa continuamente a lo largo del tiempo, siendo \(X_t\) el estado en el momento \(t\), con \(t \geq 0\). Siguiendo la definición de las CMTD, a continuación definimos las cadenas de Markov de tiempo continuo (CMTC).

Definición 4.1 Un proceso estocástico \(\{X_t; t \geq 0\}\) con espacio de estados \(S\) es una cadena de Markov de tiempo continuo, CMTC, si para todo \(i\) y \(j\) en \(S\), y \(t, s \geq 0\), cumple la propiedad de Markov:

\[P(X_{s+t} = j \mid X_s = i, X_u, 0 \leq u \leq s) = P(X_{s+t} = j \mid X_s = i).\]

La CMTC \(\{X_t; t \geq 0\}\) se denomina homogénea si el cambio entre dos instantes cualesquiera depende exclusivamente del tiempo transcurrido, esto es para cualquier \(t, s \geq 0\),

\[P(X_{s+t} = j \mid X_s = i) = P(X_t = j \mid X_0 = i).\]

En toda esta unidad asumimos que las CMTC con las que trabajamos son homogéneas y tienen espacio de estados finito \(S=\{1, 2,,...,N\}\) de forma que podemos definir la probabilidad de pasar del estado \(i\) al estado \(j\) en un periodo de amplitud \(t, (0,t],\) como:

\[p_{ij}(t) = P(X_t = j \mid X_0 = i), \quad 1 \leq i, j \leq N.\]

La matriz de probabilidad de transición \(P(t)\) de una CMTC \(\{X_t; t \geq 0\}\) viene dada por las distribuciones de probabilidad condicionadas (por filas) de pasar de un estado \(i\) a un estado \(j\) en un periodo de tiempo de amplitud \(t\):

\[P(t) = \begin{pmatrix} p_{11}(t) & p_{12}(t) & ... & p_{1N}(t)\\ p_{21}(t) & p_{22}(t) & ... & p_{2N}(t)\\ ... & ... & ... & ...\\ p_{N1}(t) & p_{N2}(t) & ... & p_{NN}(t) \end{pmatrix}\]

Dicha matriz de transición verifica que:

- Todos sus elementos son probabilidades condicionadas \(\{p_{ij}(t); j \in S\}\)

\[1 \geq p_{ij}(t) \geq 0, \quad 1 \leq i, j \leq N; t \geq 0\]

- La suma de las probabilidades en cada fila, esto es, de acceder a cualquiera de los estados a partir de un estado \(i\) es igual a 1.

\[\sum_{j=1}^N p_{ij}(t) = 1, \quad 1 \leq i, j \leq N; t \geq 0\]

- Ecuaciones de Chapman-Kolmogorov

\[p_{ij}(s+t) = \sum_{k=1}^N p_{ik}(s)p_{kj}(t) = \sum_{k=1}^N p_{ik}(t)p_{kj}(s) , \quad 1 \leq i, j \leq N; t \geq 0\]

La dificultad principal con \(P(t)\) es que resulta díficil de obtener de forma inmediata para la mayoría de las CMTC, al contrario de lo que ocurría con las CMTD. Necesitamos un método simple que nos permita describir de forma rápida el comportamiento del proceso. A continuación, sentamos las bases para el estudio de las CMTC a partir de los tiempos de permanencia en cada uno de los estados del proceso. Dado que la única distribución que verifica la propiedad de pérdida de memoria es la exponencial, la utilizaremos como base para la construcción de una CMTC.

4.1 Evolución del proceso

Sea \(X_t\) el estado de un sistema en el instante temporal \(t\). Supongamos que el espacio de estados del proceso estocástico \(\{X_t; t \geq 0\}\) es \(S=\{1, 2,...,N\}\). La evolución aleatoria del sistema se produce de la siguiente manera:

Supongamos que el sistema comienza en el estado \(i\) y permanece allí durante un tiempo \(Exp(r_i)\) que denominamos tiempo de permanencia en el estado \(i\), con \(r_i\) la tasa media de permanencia; recordemos que en la distribución exponencial las tasas medias son el recíproco de los tiempos medios.

Al final del tiempo de permanencia en el estado \(i\), el sistema realiza una transición repentina al estado \(j\) con probabilidad \(p_{ij}\), independientemente del tiempo que el sistema haya permanecido en el estado \(i\). Una vez en el estado \(j\), permanece allí durante un tiempo \(Exp(r_j)\).

A continuación pasa a un nuevo estado \(k\) con una probabilidad \(p_{jk}\), independientemente de la historia del sistema hasta el momento, y repite este comportamiento hasta que finaliza el tiempo de observación del proceso.

Conviene hacer tres observaciones con respecto al funcionamiento del sistema:

- En primer lugar, las probabilidades de salto \(p_{ij}\) no deben deben confundirse con las probabilidades de transición \(p_{ij}(t)\). En este caso, \(p_{ij}\) actúa como la probabilidad de que el sistema pase al estado \(j\) cuando sale del estado \(i\).

- En segundo lugar, \(p_{ii} = 0\), dado que, por definición, el tiempo de permanencia en el estado \(i\) es el tiempo que el sistema pasa en el estado \(i\) hasta que sale de él; por lo tanto, no es posible una transición de \(i\) a \(i\).

- En tercer lugar, en caso de que el estado \(i\) sea absorbente, es decir que el sistema permanezca en ese estado para siempre una vez que llegue a él, fijamos \(r_i = 0\).

Con estas premisas podremos obtener la matriz de probabilidades de salto, \(P\), que denotaremos como:

\[P = \begin{pmatrix} p_{11} & p_{12} & ... & p_{1N}\\ p_{21} & p_{22} & ... & p_{2N}\\ ... & ... & ... & ...\\ p_{N1} & p_{N2} & ... & p_{NN} \end{pmatrix}\]

Teorema 4.1 El proceso estocástico \(\{X_t; t \geq 0\}\) con parámetros \(r_i\), \(1 \leq i \leq N\), y probabilidades \(p_{ij}\), \(1 \leq i,j \leq N\) descrito anteriormente es una CMTC.

A continuación presentamos un par de ejemplos.

Ejemplo 4.1 Sistema de vida útil de un satélite. Supongamos que la vida útil \(T\) de un satélite de gran altitud es una variable aleatoria exponencial de tasa \(\mu\) en meses, \(Exp(\mu)\), de forma que una vez que falla sigue fallando para siempre, ya que no es posible repararlo. Consideramos el proceso \(X_t = 1\) si el satélite está operativo en el momento \(t\), y 0 en caso contrario. En esta situación \(r_0 = 0\) (porque si se estropea, se queda estropeado) y \(r_1 = \mu\) (que es el inverso del tiempo esperado de vida), pero desconocemos los valores de \(P\), aunque podremos obtener la matriz de transición calculando las probabilidades \(p_{00}(t)\) y \(p_{11}(t)\) que vienen dadas por:

\[p_{00}(t) = P(\text{satélite no está operativo en t} \mid \text{satélite no está operativo en 0}) = 1\]

\[\begin{eqnarray*} p_{01}(t) &=& P(X_t=1|X_0=0) = 0 \\ p_{10}(t) &=& P(X_t=0|X_0=1) = Pr(T \leq t) = 1- e^{-\mu t}\\ p_{11}(t) &=& P(X_t=1|X_0=1) = Pr(T >t) = e^{-\mu t} \end{eqnarray*}\]La matriz de transición viene dada pues por:

\[P(t) = \begin{pmatrix} 1 & 0\\ 1- e^{-\mu t} & e^{-\mu t} \end{pmatrix}\]

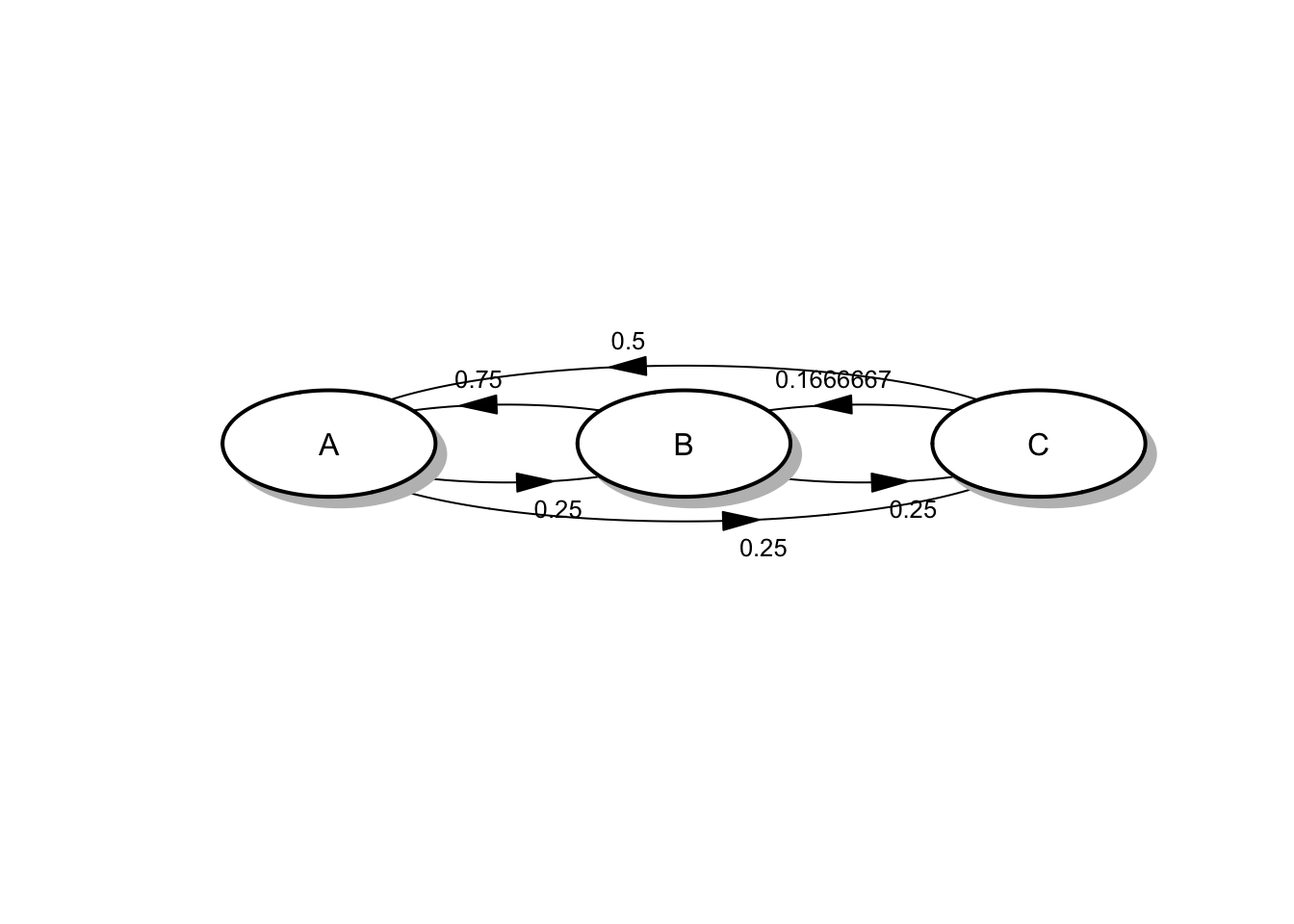

Ejemplo 4.2 Sistema del viajante. Un vendedor vive en la ciudad A y es responsable de las ciudades A, B y C. El tiempo que pasa en cada ciudad es aleatorio. Tras un estudio, se ha determinado que la cantidad de tiempo consecutivo que pasa en una ciudad cualquiera sigue una variable aleatoria con distribución exponencial, cuya media de tiempo de estancia depende de la ciudad. En su ciudad natal pasa un tiempo medio de dos semanas, en la ciudad B pasa un tiempo medio de una semana, y en la ciudad C pasa un tiempo medio de una y media. Cuando sale de la ciudad A, lanza una moneda para determinar a qué ciudad va a continuación; cuando sale de la ciudad B o C, lanza dos monedas de manera que hay un 75% de posibilidades de volver a A y un 25% de posibilidades de ir a la otra ciudad. Sea \(X_t\) una variable aleatoria que denota la ciudad en la que se encuentra el vendedor en el momento \(t\), de forma que toma el valor 0 si está en A, el valor 1 si está en B, y 2 si está en C.

El proceso \(\{X_t; t \geq 0\}\) con espacio de estados \(\{0, 1, 2\}\) es una CMTC con:

- tasas de permanecia (en semanas): \(r_0 = 1/2=0.5, r_1 = 1, r_2 = 1/1.5 =0.67\) , y

- matriz de saltos

\[P = \begin{pmatrix} 0 & 0.5 & 0.5\\ 0.75 & 0 & 0.25\\ 0.75 & 0.25 & 0 \end{pmatrix}\]

4.2 Descripción del proceso

En virtud del teorema 4.1 todas las CMTC con espacios de estado finitos que tienen tiempos de permanencia no nulos en cada estado pueden ser descritos a través de las tasas de permanencia y la matriz de saltos. En este punto detallamos este análisis e introducimos todos los conceptos necesarios para el análisis del proceso.

La tasa de transición de \(i\) a \(j\) se define como el producto de la tasa de permanencia en el estado \(i\), \(r_i\), por la probabilidad de salto al estado \(j\), \(p_{ij}\)

\[\begin{equation} r_{ij} = r_i p_{ij} \tag{4.1} \end{equation}\]De forma análoga a las CMTD, una CMTC también puede representarse gráficamente mediante un grafo dirigido cuyos nodos (o vértices) indican cada uno de los estados del proceso, y surge un arco dirigido del nodo \(i\) al nodo \(j\) si \(p_{ij} > 0\); además junto a cada arco se escribe la tasa de transición \(r_{ij} = r_i p_{ij}\). Nunca habrá arcos que empiecen y acaben en el mismo nodo porque \(p_{ii}=0\). Esta representación gráfica se denomina diagrama de tasas de la CMTC.

Podemos entender la dinámica de una CMTC visualizando una partícula que se mueve de nodo en nodo en el diagrama de tasas de la siguiente manera: permanece en el nodo \(i\) durante cierto periodo de tiempo de duración variable \(Exp(r_i)\) y luego elige uno de los arcos de salida del nodo \(i\) con probabilidades proporcionales a las tasas de los arcos, trasladándose al nodo que conecta dicho arco con el nodo origen \(i\). Este movimiento continúa para siempre. El nodo ocupado por la partícula en el instante \(t\) es el estado de la CMTC en el instante \(t\).

En esta situación resulta posible obtener los valores de \(r_i\) y \(p_{ij}\) a partir de las tasas \(r_{ij}\) dado que:

\[\begin{eqnarray} \sum_{j=1}^{N} r_{ij} &=& \sum_{j=1}^{N} r_i p_{ij} = r_i \sum_{j=1}^{N} p_{ij} = r_i \tag{4.2} \\ p_{ij} &=& \frac{r_{ij}}{r_i} \quad \text{ si } r_i \neq 0. \tag{4.3} \end{eqnarray}\]Para un mejor manejo de la información, resulta conveniente construir la matriz de tasas teniendo en cuenta que \(r_{ii} = 0\) para cualquier valor de \(i\), y por tanto la diagonal de la matriz \(R\) es siempre cero. Así tenemos que:

\[R = \begin{pmatrix} 0 & r_{12} & ... & r_{1N}\\ r_{21} & 0 & ... & r_{2N}\\ ... & ... & ... & ...\\ r_{N1} & r_{N2} & ... & 0 \end{pmatrix}\]

A partir de la matriz \(R\) se puede obtener la denominada matriz generadora \(Q\) de la CMTC, que se define como aquella que tiene por elementos \(q_{ij}\), con:

\[q_{ij} = \begin{cases} -r_i, \quad \text{ si } i = j, \\ r_{ij}, \quad \text{ si } i \neq j. \end{cases}\]

de forma que:

\[Q = R-diag(r_1,...,r_N)= \begin{pmatrix} -r_1 & r_{12} & ... & r_{1N}\\ r_{21} & -r_2 & ... & r_{2N}\\ ... & ... & ... & ...\\ r_{N1} & r_{N2} & ... & -r_N \end{pmatrix}\]

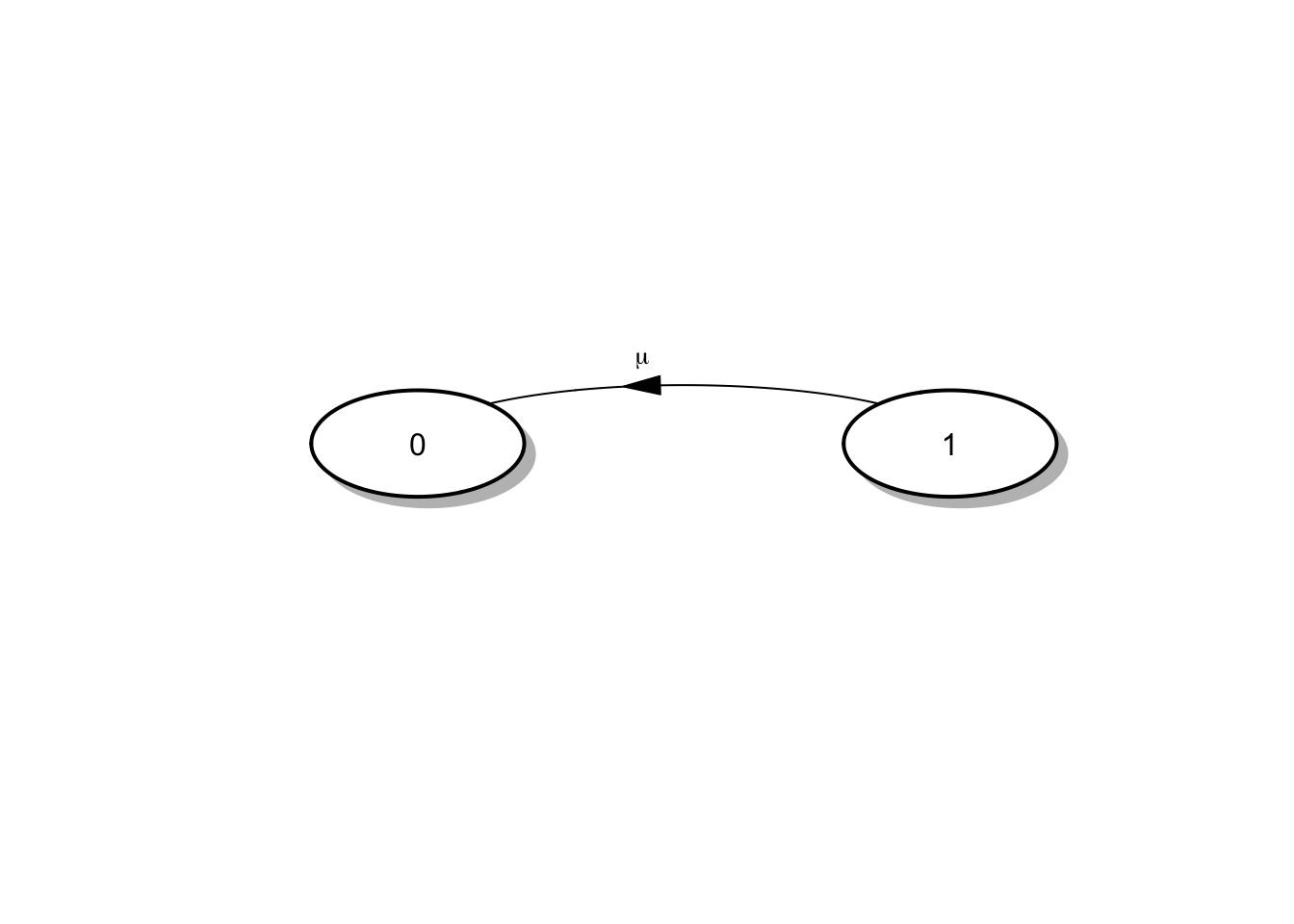

Ejemplo 4.3 Continuando con el sistema de vida útil del satélite del ejemplo 4.1, podemos establecer que \(r_0 = 0\) y \(r_1 = \mu\), con \(p_{10} = 1\) y \(p_{01}\) no definida, de forma que:

\[R = \begin{pmatrix} 0 & 0 \\ \mu & 0 \end{pmatrix} \quad \text{ y } \quad Q = \begin{pmatrix} 0 & 0 \\ \mu & -\mu \end{pmatrix}\]

En esta situación el diagrama de tasas se construye con la librería diagram:

library(diagram)

estados <- c("0", "1")

nestados <- length(estados)

M <- matrix(nrow = nestados, ncol = nestados, data = 0)

R <- as.data.frame(M)

R[[2,1]] <- "mu"

pp <- plotmat(t(R), pos = 2, curve = 0.2, name = estados,

lwd = 1, box.lwd = 2, cex.txt = 0.8,

box.type = "circle", box.prop = 0.5, arr.type = "triangle",

arr.pos = 0.55, self.cex = 0.6,

shadow.size = 0.01, prefix = "", endhead = FALSE, main = "")

Figura 4.1: Diagrama de tasas para el tiempo de vida del Satélite

Ejemplo 4.4 Continuando con el sistema del viajante descrito en el ejemplo 4.2 ya que conocemos las tasas medias y las probabilidades de salto podemos obtener la matriz \(R\) de forma inmediata:

estados <- c("0", "1", "2")

nestados <- length(estados)

P <- matrix(nrow = nestados, ncol = nestados,

data = c(0, 0.5, 0.5, 0.75, 0, 0.25, 0.75, 0.25, 0),

byrow = 3)

r <- c(1/2, 1, 1/1.5)

R <- r*P

R## [,1] [,2] [,3]

## [1,] 0.00 0.2500000 0.25

## [2,] 0.75 0.0000000 0.25

## [3,] 0.50 0.1666667 0.00de forma que el diagrama de tasas viene dado por (asignamos el valor de la ciudad a cada uno de los posibles estados del sistema)

Figura 4.2: Diagrama de tasas para el proceso del vendedor

El diagrama representa el comportamiento de todo el proceso de viajes y estancias del vendedor.

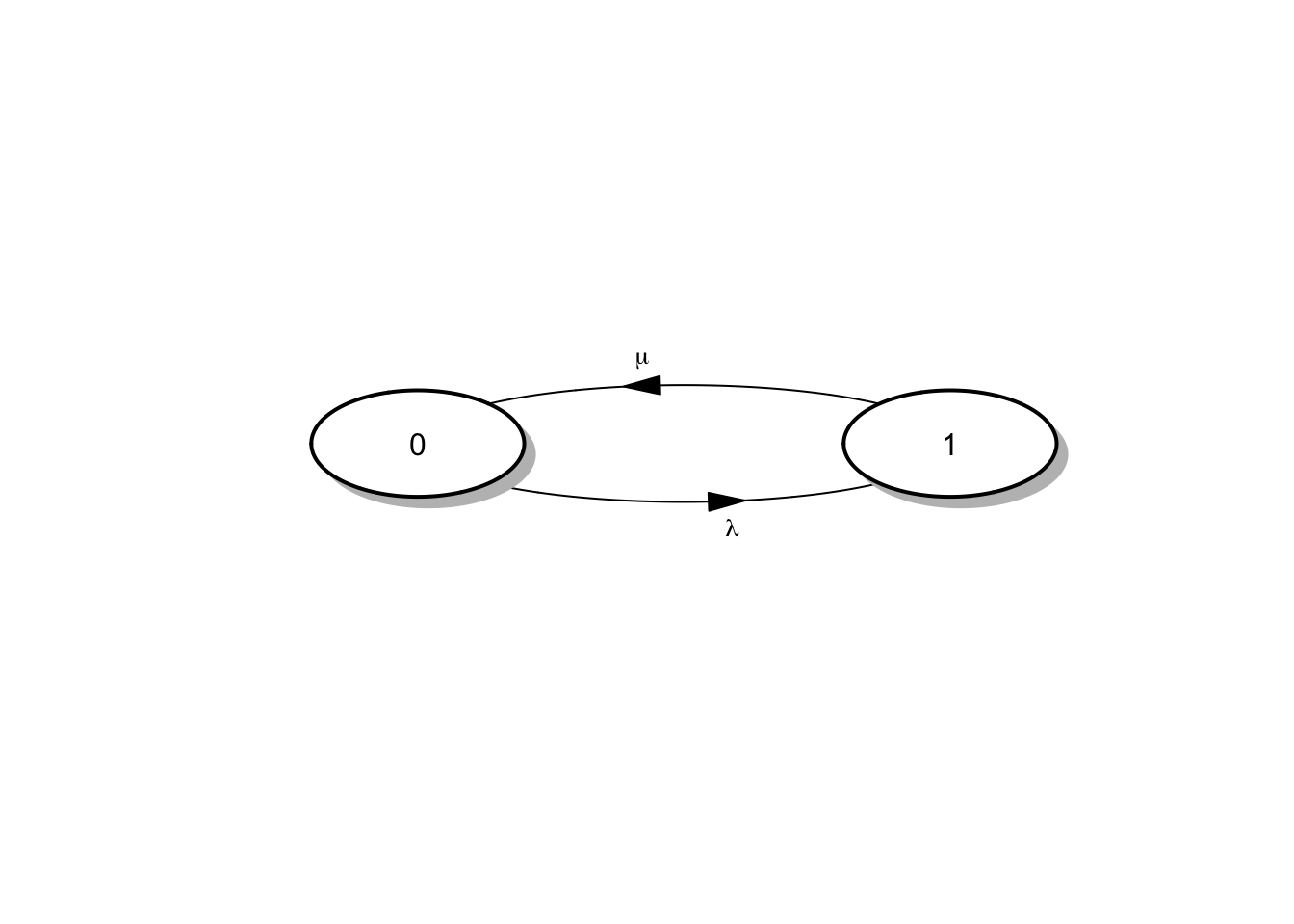

Ejemplo 4.5 Sistema vida útil de una máquina. Consideramos un sistema compuesto por una máquina que funciona durante un cantidad de tiempo que viene determinada por una variable aleatoria \(Exp(\mu)\) hasta que falla. Una vez se detecta la avería, la máquina se repara. El tiempo de reparación es una variable aleatoria \(Exp(\lambda)\) y es independiente del pasado. La máquina está como nueva después de la reparación. Sea \(X_t\) el estado de la máquina en tiempo \(t\), de forma que toma el valor 1 si está en marcha y 0 si está parada (porque está siendo reparada).

En esta situación el tiempo de estancia en el estado 0 es el tiempo de reparación, de forma que \(r_0 = \lambda\), mientras que el tiempo en el estado 1 es el tiempo de funcionamiento con \(r_1 = \mu\). Además las probabilidades de salto de interés son \(p_{01} = 1\) y \(p_{10} = 1\), dado que la máquina siempre es reparada y vuelve a funcionar, y porque sabemos que la máquina debe estropearse en algún momento.

El proceso definido de esta forma \(\{X_t; t \geq 0\}\) es una CMTC cuya matriz de tasas y matriz generadora del sistema vienen dadas por:

\[R = \begin{pmatrix} 0 & \lambda \\ \mu & 0 \end{pmatrix} \quad \text{ y } \quad Q = \begin{pmatrix} -\lambda & \lambda \\ \mu & -\mu \end{pmatrix}\]

El diagrama del sistema viene dado por:

estados <- c("0", "1")

nestados <- length(estados)

M <- matrix(nrow = nestados, ncol = nestados, data = 0)

R <- as.data.frame(M)

R[[1,2]] <- "lambda"

R[[2,1]] <- "mu"

pp <- plotmat(t(R), pos = 2, curve = 0.2, name = estados,

lwd = 1, box.lwd = 2, cex.txt = 0.8,

box.type = "circle", box.prop = 0.5, arr.type = "triangle",

arr.pos = 0.55, self.cex = 0.6,

shadow.size = 0.01, prefix = "", endhead = FALSE, main = "")

Figura 4.3: Diagrama de tasas para el sistema de una máquina

4.3 Análisis preliminar del proceso

Aunque más adelante estudiaremos los aspectos teóricos para el análisis completo de una CMTC, en este punto utilizamos la simulación del sistema para analizar su comportamiento. Nos centramos en las herramientas de simulación estudiadas hasta este punto para más adelante presentar con detalle la librería simmer que nos permite simular procesos y sistemas complejos.

Utilizamos los ejemplos 4.2 y 4.5 para mostrar cómo analizar un sistema, dado que el descrito en el ejemplo 4.1 se puede analizar sin más que describir la tasa del tiempo de vida del satélite.

4.3.1 Vida útil de una máquina

Comenzamos con el ejemplo 4.5, para el que vamos a construir un algoritmo con el que simular el sistema hasta cierto instante de tiempo.

Algoritmo para el sistema de vida útil de una máquina:

- Fijar tasas de funcionamiento \(\mu\) y reparación \(\lambda\), así como el tiempo en que el sistema estará funcionando (\(tfin\)).

- Fijar el tiempo de funcionamiento \(tfun = 0\), tiempo de reparación \(trep = 0\), y tiempo de funcionamiento del sistema \(tsis = tfun + trep\).

- Fijar el número de visitas al estado de funcionamiento \(nfun = 0\) y al estado de reparación \(nrep =0\).

Repetir los pasos siguientes hasta abandonar el sistema:

- Generar \(tfun \sim Exp(\mu)\) actualizando \(tsis\) y \(nfun\).

- Si \(tsis > tfin\), abandonar el sistema.

- Generar \(trep \sim Exp(\lambda)\) actualizando \(tsis\) y \(nrep\).

- Si \(tsis > tfin\), abandonar el sistema.

Los valores \(tfun\), \(trep\), así como las veces que se visitan los estados de funcionamiento y reparación nos permiten describir el funcionamiento del sistema para un tiempo prefijado.

Para facilitar el análisis establecemos que todos los tiempos del sistema están en días y que deseamos estudiar el sistema durante un año. Creamos una función que nos permite modificar los valores de la tasa del tiempo de funcionamiento (recíproco de la media de tiempo en funcionamiento ), la tasa de reparación (recíproco de la media del tiempo de reparación) y el tiempo total de funcionamiento del sistema. Almacenamos los resultados de cada paso por el sistema para poder realizar los análisis correspondientes.

TSIM_one_machine <- function(tasafun, tasarep, tfin)

{

# Parámetros de la función

# =========================

# tasafun: tasa de funcionamiento

# tasarep: tasa de reparación

# tfin: tiempo de funcionamiento del sistema

# inicialización de parámetros del sistema

tfun = trep = nfun = nrep = tsis = vector()

# estado inicial del sistema

i <- 1

tfun[i] = trep [i] = nfun[i] = nrep[i] = 0

tsis[i] <- tfun[i] + trep[i]

# Bucle de simulación

while(tsis[i] <= tfin)

{

i<- i + 1

# Máquina en funcionamiento

nfun[i] = nfun[i-1] + 1

tfun[i] = rexp(1, tasafun)

tsis[i] = tsis[i-1] + tfun[i]

trep[i] = 0 #Actualizamos estos dos parámetros ya que no hemos entrado en reparación

nrep[i] = nrep[i-1]

if(tsis[i] > tfin) {

# adaptamos valores para quedarnos en los 365 días

tfun[i] <- tfin - tsis[i-1]

tsis[i] <- tsis[i-1] + tfun[i]

break

}

# Máquina en reparación

nrep[i] = nrep[i-1] + 1

trep[i] = rexp(1, tasarep)

tsis[i] = tsis[i] + trep[i]

if(tsis[i] > tfin) {

# adaptamos valores para quedarnos en los 365 días

trep[i] <- tfin - tsis[i-1]

tsis[i] = tsis[i] + trep[i]

break

}

}

res <- tibble(tfun, nfun, trep, nrep,tsis)

# Devolvemos resultados del sistema quitando la fila de inicialización

return(res[-1,])

}Supongamos que a través de los registros históricos de funcionamiento y reparación de la máquina se sabe que el tiempo medio de funcionamiento es de 60 días (\(\mu = 1/60\)) y el tiempo medio de reparación es de cuatro días (\(\lambda = 1/4\)). Además se está interesado en estudiar el funcionamiento del sistema para el próximo año (365 días). Queremos pues, estimar:

- Proporción del tiempo que la máquina está funcionando y en reparación.

- Número de ocasiones en que la máquina debe ser reparada.

- Si el beneficio neto es de 100 euros por cada día que la máquina está funcionando y una pérdida de 1500 euros por cada día que está en reparación ¿cuál es el beneficio esperado para el próximo año?

Obtenemos la simulación del sistema:

mu <- 1/60

lambda <- 1/4

simulacion <- TSIM_one_machine(mu, lambda, 365)

simulacion## # A tibble: 4 × 5

## tfun nfun trep nrep tsis

## <dbl> <dbl> <dbl> <dbl> <dbl>

## 1 12.1 1 6.58 1 18.7

## 2 311. 2 3.41 2 333.

## 3 27.9 3 2.18 3 363.

## 4 1.42 4 2.28 4 370.Podemos ver que el número de ciclos en que la máquina ha entrado en funcionamiento es 4, mientras que el número de veces que ha necesitado reparación son 4.

Calculamos ahora los tiempos totales de funcionamiento y reparación:

## tfun trep

## 351.97978 14.44428Por tanto, la proporción de tiempo que la máquina está en funcionamiento es 0.96, y el beneficio estimado para el próximo año viene dado por:

beneficio <- 100 * tiempos["tfun"] - 1500 * tiempos["trep"]

beneficio## tfun

## 13531.564.3.2 Sistema del viajante

A continuación analizamos el sistema del viajante correspondiente al ejemplo 4.2. En primer lugar establecemos el algoritmo de simulación del sistema. Para facilitar todas las posibilidades del algoritmo asumimos que el vendedor comienza el recorrido en la ciudad en la que reside.

Algoritmo para el análisis del sistema del viajante:

- Fijar tasas de permanencia en cada ciudad \(\mu_A\), \(\mu_B\), y \(\mu_C\), así como las probabilidades de salto dadas en la matriz \(P\), y una variable que indica la ciudad en la que nos encontramos (\(ciudad\)).

- Fijar el tiempo de funcionamiento del sistema \(tsis = 0\), tiempo de permanencia en cada ciudad \(tiempo = 0\), y el tiempo de estudio \(tfin\).

- Generar \(tiempo \sim Exp(\mu_a)\) y actualizar \(tsis\), de forma que si \(tsis > tfin\) abandonamos el sistema.

- Generamos un salto de la ciudad \(A\) de acuerdo a las probabilidades de \(P\) correspondientes a la ciudad \(A\).

Repetir los pasos siguientes hasta que el tiempo en el sistema supere el tiempo fijado:

- Actualizamos \(ciudad\), generamos \(tiempo \sim Exp(\mu_{ciudad})\) y actualizamos \(tsis\), de forma que si \(tsis > tfin\) abandonamos el sistema.

- Generamos un salto de la ciudad del paso anterior de acuerdo a las probabilidades de \(P\) correspondientes a dicha ciudad.

Los valores \(tiempo\), y \(ciudad\) nos permiten describir el funcionamiento del sistema para un tiempo prefijado.

A continuación construimos la función para simular el sistema hasta cierto instante de tiempo.

TSIM_viajante <- function(tasaA, tasaB, tasaC, tfin)

{

# Parámetros de la función

# =========================

# tasaA: tasa de permanencia en A

# tasaB: tasa de permanencia en B

# tasaC: tasa de permanencia en C

# tfin: tiempo de funcionamiento del sistema

# inicialización de parámetros del sistema

tiempo = tsis = ciudad = vector()

# Probabilidades de salto. Fijamos la primera ya que la otra es complementaria

pA <- 0.5 # de A a B. De A a C es 1-pA

pB <- 0.75 # de B a A. De B a C es 1-pB

pC <- 0.75 # de C a A. De C a B es 1-pC

# estado inicial del sistema

i <- 1

ciudad[i] <- "A"

# Primer tiempo de estancia

tiempo[i] = rexp(1, tasaA)

tsis[i] <- tiempo[i]

# Saltamos de la ciudad A

uniforme <- runif(1)

ifelse(uniforme <= pA, ciudad[i+1] <- "B", ciudad[i+1] <- "C")

# Bucle de simulación

while(tsis[i] <= tfin)

{

i<- i + 1

uniforme <- runif(1)

if(ciudad[i] == "A")

{

# Calculamos tiempo de permanencia

tiempo[i] <- rexp(1, tasaA)

# Actualizamos y valoramos si hemos alcanzado el tiempo límite

tsis[i] = tsis[i-1] + tiempo[i]

if(tsis[i] > tfin){

tiempo[i] <- tfin - tsis[i-1]

tsis[i] = tsis[i-1] + tiempo[i]

break

}

# Si no hemos alcanzado el límite realizamos un nuevo salto

ifelse(uniforme <= pA, ciudad[i+1] <- "B", ciudad[i+1] <- "C")

}

if(ciudad[i] == "B")

{

# Calculamos tiempo de permanencia

tiempo[i] <- rexp(1, tasaB)

# Actualizamos y valoramos si hemos alcanzado el tiempo límite

tsis[i] = tsis[i-1] + tiempo[i]

if(tsis[i] > tfin){

tiempo[i] <- tfin - tsis[i-1]

tsis[i] = tsis[i-1] + tiempo[i]

break

}

# Si no hemos alcanzado el límite realizamos un nuevo salto

ifelse(uniforme <= pB, ciudad[i+1] <- "A", ciudad[i+1] <- "C")

}

if(ciudad[i] == "C")

{

# Calculamos tiempo de permanencia

tiempo[i] <- rexp(1, tasaC)

# Actualizamos y valoramos si hemos alcanzado el tiempo límite

tsis[i] = tsis[i-1] + tiempo[i]

if(tsis[i] > tfin){

tiempo[i] <- tfin - tsis[i-1]

tsis[i] = tsis[i-1] + tiempo[i]

break

}

# Si no hemos alcanzado el límite realizamos un nuevo salto

ifelse(uniforme <= pC, ciudad[i+1] <- "A", ciudad[i+1] <- "C")

}

}

# Devolvemos resultados del sistema

ciudad <- factor(ciudad)

res <- tibble(tiempo, ciudad, tsis)

return(res)

}Supongamos que estamos interesados en aproximar el comportamiento del vendedor durante el próximo año (52 semanas) para poder contestar a las preguntas siguientes:

- Proporción de tiempo que el vendedor pasa en cada ciudad.

- Número de ocasiones en que visita cada ciudad.

Simulamos pues el sistema y contestamos a las preguntas planteadas:

tasaA <- 1/2

tasaB <- 1/1

tasaC <- 2/3

tfin <- 52

simulacion <- TSIM_viajante(tasaA, tasaB, tasaC, tfin)

# Análisis del sistema

simulacion %>%

group_by(ciudad) %>%

summarise(visita = n(), estancia = sum(tiempo)) %>%

mutate(proporcion = estancia/52)## # A tibble: 3 × 4

## ciudad visita estancia proporcion

## <fct> <int> <dbl> <dbl>

## 1 A 16 32.1 0.617

## 2 B 7 6.27 0.121

## 3 C 10 13.6 0.2624.3.3 Análisis con simmer

Si bien dedicamos en este curso un capítulo entero para contar el funcionamiento de la librería simmer, puesto que estos ejemplos son relativamente sencillos, podemos introducir sin demasiada complicación el algoritmo de simulación con simmer.

La libreria simmer permite simular de sistemas tanto continuos como discretos bajos dos premisas fundamentales:

- Proceso de llegadas (“arrivals”) al sistema.

- Proceso de servicio (“server”): en el que a cada una de las llegadas se les asigna una serie de actividades a realizar (integradas en ‘trayectorias’) y unos recursos o servidores que resuelven con ellas las actividades.

Para el sistema descrito en ejemplo 4.5 el proceso de llegadas viene identificado por las averías que se producen en determinados instantes de tiempo. El proceso de servicio se corresponde con las reparaciones de las máquinas, a las que se dedica cierto tiempo. En este caso el recurso es el reparador encargado de resolver la avería y poner en marcha la máquina de nuevo.

El primer paso del algoritmo de simulación es cargar las librerías y definir la semilla de simulación:

library(tidyverse)

library(simmer)

library(simmer.plot)

library(simmer.bricks)

library(parallel)

set.seed(1234)Definimos ahora el entorno de simulación del sistema:

# Sistema

#################################################

sistema.1m <- function(t, lambda, mu)

{

# tarea dentro de sistema: reparación de las averías

reparar <- trajectory() %>%

# la máquina estropeada se asigna a un reparador

seize("reparador", amount = 1) %>%

# el tiempo de reparación es aleatorio

timeout(function() rexp(1, lambda)) %>%

# la máquina ya ha sido reparada

release("reparador", amount = 1)

# Configuración del sistema

#################################################

simmer() %>%

# Se definen los recursos: un único reparador y cola infinita

add_resource("reparador", capacity = 1) %>%

# Simulador de los tiempos entre averías, dirigidas a "reparar"

add_generator("averia", reparar, function() rexp(1, mu)) %>%

# Tiempo funcionamiento del sistema

run(until = t)

}

####################################

# Tasas de permanencia del sistema

######

lambda <- 1/4 # tasa reparación

mu <- 1/60 # tasa funcionamiento

### Simulación del sistema durante 365 días

operar <- sistema.1m(365, lambda,mu)Analizamos ahora los resultados que proporciona el sistema simulado. Podemos acceder a las información de dos formas diferentes mediante las funciones get_mon_arrivals() para describir las llegadas (averías) y get_mon_resources() para describir la ocupación de los servidores recursos (técnicos reparadores).

reparacion = get_mon_arrivals(operar)

reparacion## name start_time end_time activity_time finished replication

## 1 averia0 150.1055 150.1318 0.02632783 TRUE 1

## 2 averia1 164.9110 166.4598 1.54873033 TRUE 1

## 3 averia2 269.4758 272.7721 3.29632606 TRUE 1

## 4 averia3 274.8728 278.2250 3.35216128 TRUE 1

## 5 averia4 287.0299 294.5502 7.52030671 TRUE 1

## 6 averia5 332.6557 339.2903 6.63464954 TRUE 1El objeto resultante tiene las columnas siguientes:

-

name: nombre de las llegadas (averías), numeradas correlativamente -

star_time: instante en el que llega al sistema (se produce la avería) -

end_time: instante en el que sale del sistema (se ha reparado) -

activity_time: tiempo dedicado a la tarea (tiempo de reparación) -

finished: si la tarea ha finalizado dentro del periodo de tiempo de simulación establecido. -

replication: número de replicas del sistema (1 porque sólo hemos lanzado una cadena).

recursos = get_mon_resources(operar)

recursos## resource time server queue capacity queue_size system limit replication

## 1 reparador 150.1055 1 0 1 Inf 1 Inf 1

## 2 reparador 150.1318 0 0 1 Inf 0 Inf 1

## 3 reparador 164.9110 1 0 1 Inf 1 Inf 1

## 4 reparador 166.4598 0 0 1 Inf 0 Inf 1

## 5 reparador 269.4758 1 0 1 Inf 1 Inf 1

## 6 reparador 272.7721 0 0 1 Inf 0 Inf 1

## 7 reparador 274.8728 1 0 1 Inf 1 Inf 1

## 8 reparador 278.2250 0 0 1 Inf 0 Inf 1

## 9 reparador 287.0299 1 0 1 Inf 1 Inf 1

## 10 reparador 294.5502 0 0 1 Inf 0 Inf 1

## 11 reparador 332.6557 1 0 1 Inf 1 Inf 1

## 12 reparador 339.2903 0 0 1 Inf 0 Inf 1Con la función get_mon_resources() tenemos una descripción continua de los recursos del proceso con las columnas:

-

resource: recurso (numerado correlativamente si hubiera más de uno) -

time: instante de tiempo en que se ha registrado alguna actividad (avería, reparación, puesta en marcha) -

server: número de servidores (recursos) ocupados (como sólo hay un técnico, es igual a 1) -

queue: llegadas en la cola (averías que están esperando ser reparadas porque el técnico está ocupado) -

capacity: capacidad del sistema o número de reparadores en el sistema -

queue_size: tamaño de la cola de espera (averías en espera para ser reparadas) -

system: llegadas en el sistema (número de averías en ese instante, en reparación o en cola) -

limit: capacidad + tamaño de la cola -

replication: número de replica del sistema (1 porque sólo se ha lanzado una cadena).

A partir de los resultados podemos responder a las mismas preguntas que ya planteamos antes:

- Proporción del tiempo que la máquina está funcionando y en reparación.

- Número de ocasiones en que la máquina debe ser reparada.

- Si el beneficio neto es de 100 euros por cada día que la máquina está funcionando y una pérdida de 1500 euros por cada día que está en reparación ¿cuál es el beneficio esperado para el próximo año?

Para responder al primer pregunta basta con sumar los tiempos de actividad y calcular su proporción sobre los 365 días de simulación:

tiempo_reparacion <- sum(reparacion$activity_time)

propor <- round(100*(1-(tiempo_reparacion/365)), 2)

propor## [1] 93.87La proporción de tiempo en que la máquina está funcionando es del 93.87% y el tiempo que está en reparación es del 6.13%.

El número de ocasiones en que la máquina está en reparación corresponde al número de veces que accedemos a la tarea de reparación, que viene identificado por el número de averías, o lo que es equivalente, el número de veces que el reparador está ocupado (server=1), esto es,

sum(recursos$server==1)## [1] 6

nrow(reparacion)## [1] 6Para calcular el beneficio obtenido a lo largo del año utilizamos el tiempo de reparación obtenido:

(365-tiempo_reparacion)*100 - tiempo_reparacion*1500## [1] 694.3972Como se puede ver, los resultados no son muy similares a los obtenidos con el algoritmo que programamos nosotros. Para conseguir estimaciones eficientes deberíamos realizar diferentes replicaciones del sistema (lanzar varias cadenas) y promediar los beneficios obtenidos mediante un estimador Monte-Carlo. Podemos replicar fácilmente el sistema añadiendo dos líneas de código. Cada cadena replicada tendrá un distintivo diferente en el argumento ‘replicate’ cuando monitorizamos los resultados.

# lanzamos 'nreplicas' de la cadena, que se almacenan en una lista

nreplicas <- 500

envs <- mclapply(1:nreplicas, function(i){

sistema.1m(365, 1/4, 1/60) %>%

wrap()},mc.set.seed = FALSE)Ahora almacenamos todas las simulaciones a modo de matriz, en concreto ‘tibble,’ para poder realizar los cálculos oportunos agrupando por réplicas y con ellos poder calcular las estimaciones Monte-Carlo del tiempo total de reparación y del número de reparaciones.

# guardamos todas las llegadas en formato 'tibble'

simulaciones <- as_tibble(get_mon_arrivals(envs))

# agrupamos por 'replication' para calcular los descriptivos de interés en cada réplica

salida <- simulaciones %>%

group_by(replication) %>%

# Calculamos los descriptivos por cada réplica

summarise(nreparaciones = n(),

tiempoparada = sum(activity_time)) %>%

# Calculamos las estimaciones Monte-Carlo con los descriptivos de las réplicas

summarise(mmedia_nrepara = mean(nreparaciones),

min_nrepara = min(nreparaciones),

max_nrepara = max(nreparaciones),

media_taveria = mean(tiempoparada),

q25_taveria = quantile(tiempoparada, 0.25),

q50_taveria = quantile(tiempoparada, 0.50),

q75_taveria = quantile(tiempoparada, 0.75),

sd_taveria = sd(tiempoparada)

)

salida## # A tibble: 1 × 8

## mmedia_nrepara min_nrepara max_nrepara media_taveria q25_taveria q50_taveria q75_taveria

## <dbl> <int> <int> <dbl> <dbl> <dbl> <dbl>

## 1 5.96 1 14 23.6 12.9 21.3 32.1

## # … with 1 more variable: sd_taveria <dbl>En ‘mmedia_nrepara’ tenemos la estimación del número de reparaciones en un año, en ‘min_nrepara’ y ‘max_nrepara’ el mínimo y el máximo respectivamente; en ‘media_taveria’ tenemos una estimación del tiempo medio acumulado en reparaciones en un año, con sus cuartiles (q25, q50 y q75) y desviación típica (sd).

Así podemos calcular los beneficios esperados en función del número de días que la máquina funciona y los que está estropeada:

# número de días en funcionamiento vs número de días en reparación

(365-salida$media_taveria)*100 - salida$media_taveria*1500## [1] -1221.145Podemos considerar también otros dos escenarios posibles: uno pesimista, con un mayor tiempo acumulado de reparación (cuantil 75), y uno optimisma, con un menor tiempo (con el cuantil 25), y calcular con ellos los beneficios:

(365-salida$q75_taveria)*100 - salida$q75_taveria*1500## 75%

## -14854.3

(365-salida$q25_taveria)*100 - salida$q25_taveria*1500## 25%

## 15835.39¿Qué conclusiones podemos extraer de este análisis?

Para finalizar este apartado presentamos un nuevo ejemplo donde el espacio de estados está compuesto por una pareja de valores y no por un único valor como en los ejemplos que hemos presentado hasta ahora.

4.3.4 Mantenimiento de aronaves

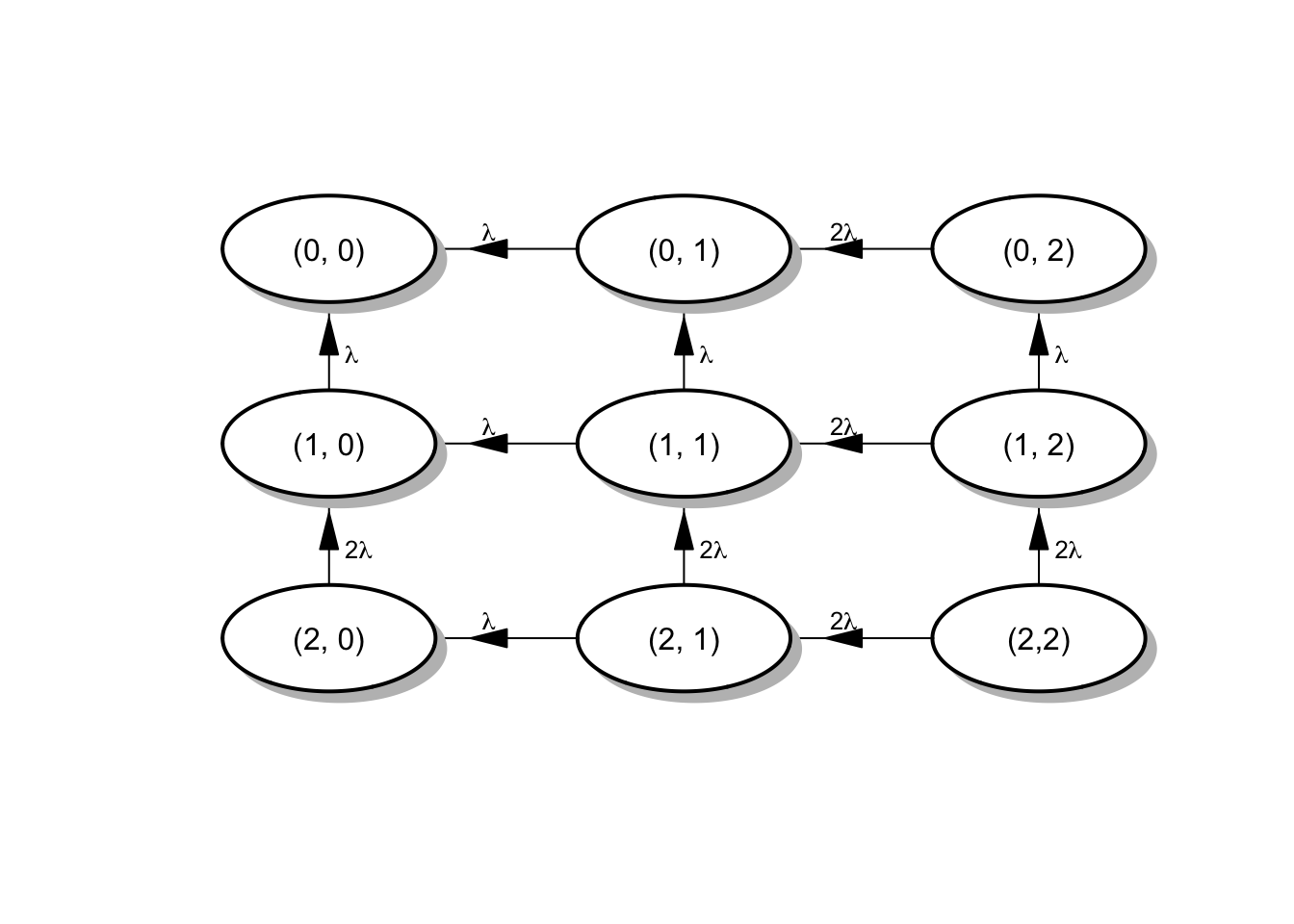

Una empresa de mantenimiento de aeronaves está interesada en el proceso de avería-reparación de cierto tipo de aviones. El tipo de avión de interés es un avión comercial a reacción con cuatro motores, dos en cada ala. Cuando un motor se enciende, el tiempo que se puede mantener en funcionamiento hasta que falla es una variable aleatoria exponencial con parámetro \(\lambda\). Si el fallo se produce en vuelo, no puede haber reparación, pero el avión necesita al menos un motor en cada ala para funcionar correctamente y poder volar con seguridad. En concreto, la empresa está interesada en poder predecir la probabilidad de un vuelo sin problemas.

Si denotamos por \(X_L(t)\) y \(X_R(t)\) el número de motores funcionando en el instante \(t\) en el ala izquierda y el ala derecha respectivamente, podemos considerar el estado del sistema en el instante \(t\) como \(X_t = (X_L(t), X_R(t))\). Si asumimos que los fallos en los motores son independientes entre sí, podemos ver que el proceso \(\{X_t, t \geq 0\}\) es una CMTC con espacio de estados:

\[S = \{ (0, 0), (0, 1), (0, 2), (1, 0), (1, 1), (1, 2), (2, 0), (2, 1), (2,2) \}\]

En esta situación, el avión sigue funcionando en el subconjunto de estados \(S = \{ (1, 1), (1, 2), (2, 1), (2,2) \}\).

Vamos a asumir (aunque no es real) que el sistema sigue funcionando, incluso cuando hay posibilidad de un accidente, hasta que llegamos al estado \((0, 0)\). Dado que no hay reparación posible, la matriz de tasas entre estados del sistema viene dada por

\[R = \begin{pmatrix} 0 & 0 & 0 & 0 & 0 & 0 & 0 & 0 & 0 \\ \lambda & 0 & 0 & 0 & 0 & 0 & 0 & 0 & 0 \\ 0 & 2\lambda & 0 & 0 & 0 & 0 & 0 & 0 & 0 \\ \lambda & 0 & 0 & 0 & 0 & 0 & 0 & 0 & 0 \\ 0 & \lambda & 0 & \lambda & 0 & 0 & 0 & 0 & 0 \\ 0 & 0 & \lambda & 0 & 2\lambda & 0 & 0 & 0 & 0 \\ 0 & 0 & 0 & 2\lambda & 0 & 0 & 0 & 0 & 0 \\ 0 & 0 & 0 & 0 & 2\lambda & 0 & 0 & 0 & 0 \\ 0 & 0 & 0 & 0 & 0 & 2\lambda & 0 & 2\lambda & 0 \end{pmatrix} \]

y el diagrama que representa el sistema resulta:

Figura 4.4: Diagrama de tasas para el sistema motores de aviones

Para facilitar el algoritmo de simulación en esta situación, vamos a asignar un código a cada uno de los posibles estados del sistema:

\[S = \{ 1 = (0, 0), 2 = (0, 1), 3 = (0, 2), 4 = (1, 0), 5 = (1, 1), 6 = (1, 2), 7 = (2, 0), 8 = (2, 1), 9 = (2,2) \}\]

y asumimos que la media del tiempo hasta que un motor falla cuando está encendido es de 20 horas, es decir, \(\lambda = 1/20\). A continuación hemos construido una función para simular el sistema descrito:

TSIM_aviones <- function(tasa)

{

# Parámetros de la función

# =========================

# tasa: tasa de fallo de un motor

# Valores fijos del sistema

# codigos de motores funcionando obviando el estado inicial

codigo <- 1:8

# motores con fallo de acuerdo al código

motoresOFF <- c(4, 3, 2, 3, 2, 1, 2, 1)

# inicialización de parámetros del sistema

tiempo = estado = fallos = vector()

i<-1

# Primer fallo

# Posibles estados de salto

saltos = c(codigo[6], codigo[8])

# tiempos asociados a cada fallo

simula = rexp(2, 2*tasa)

# Seleccionamos el salto

posicion = which.min(simula)

if(posicion == 1)

{

estado[i] <- saltos[posicion]

tiempo[i] <- simula[posicion]

fallos[i] <- motoresOFF[saltos[posicion]]

# nuevo salto

i <- i + 1

saltos = c(codigo[3], codigo[5])

simula = c(rexp(1, tasa), rexp(1, 2*tasa))

posicion = which.min(simula)

if(posicion == 1)

{

estado[i] <- saltos[posicion]

tiempo[i] <- simula[posicion]

fallos[i] <- motoresOFF[saltos[posicion]]

# dos últimos saltos

estado[i+1] <- 2; estado[i+2] <- 1

tiempo[i+1] <- rexp(1, 2*tasa); tiempo[i+2] <- rexp(1, tasa)

fallos[i+1] <- motoresOFF[estado[i+1]]; fallos[i+2] <- motoresOFF[estado[i+2]]

}

else

{

estado[i] <- saltos[posicion]

tiempo[i] <- simula[posicion]

fallos[i] <- motoresOFF[saltos[posicion]]

# dos últimos saltos

estado[i+1] <- 2; estado[i+2] <- 1

tiempo[i+1] <- rexp(1, tasa); tiempo[i+2] <- rexp(1, tasa)

fallos[i+1] <- motoresOFF[estado[i+1]]; fallos[i+2] <- motoresOFF[estado[i+2]]

}

}

else

{

estado[i] <- saltos[posicion]

tiempo[i] <- simula[posicion]

fallos[i] <- motoresOFF[saltos[posicion]]

# nuevo salto

i <- i + 1

saltos = c(codigo[7], codigo[5])

simula = c(rexp(1, tasa), rexp(1, 2*tasa))

posicion = which.min(simula)

if(posicion == 1)

{

estado[i] <- saltos[posicion]

tiempo[i] <- simula[posicion]

fallos[i] <- motoresOFF[saltos[posicion]]

# dos últimos saltos

estado[i+1] <- 2; estado[i+2] <- 1

tiempo[i+1] <- rexp(1, 2*tasa); tiempo[i+2] <- rexp(1, tasa)

fallos[i+1] <- motoresOFF[estado[i+1]]; fallos[i+2] <- motoresOFF[estado[i+2]]

}

else

{

estado[i] <- saltos[posicion]

tiempo[i] <- simula[posicion]

fallos[i] <- motoresOFF[saltos[posicion]]

# dos últimos saltos

estado[i+1] <- 2; estado[i+2] <- 1

tiempo[i+1] <- rexp(1, tasa); tiempo[i+2] <- rexp(1, tasa)

fallos[i+1] <- motoresOFF[estado[i+1]]; fallos[i+2] <- motoresOFF[estado[i+2]]

}

}

# Devolvemos resultados del sistema

res <- tibble(estado, tiempo, fallos)

return(res)

}Veamos una simulación del sistema:

set.seed(12)

tasa <- 1/20

sistema <- TSIM_aviones(tasa)

sistema## # A tibble: 4 × 3

## estado tiempo fallos

## <dbl> <dbl> <dbl>

## 1 8 6.36 1

## 2 7 2.35 2

## 3 2 18.2 3

## 4 1 5.67 4El resultado obtenido es el estado en cada paso del algoritmo hasta llegar a la parada total, los tiempos para alcanzar cada estado, y el número de motores con fallo.

Podemos operar los tiempos para saber cuándo tendremos más de dos motores con fallo (últimas dos filas de la simulación).

Si el vuelo que acabamos de empezar es de \(x\) horas ¿cómo podemos estimar la probabilidad de no poder terminar el vuelo de forma segura? Para responder esta pregunta podremos calcular la proporción de tiempo que corresponde con un fallo leve (1 o 2 motores con fallo) con respecto a las \(x\) horas de duración del vuelo.

Calculamos a continuación el tiempo de fallo del sistema y evaluamos la probabilidad para diferentes tiempos de duración de vuelo.

# Tiempo de fallo

Tfallo <- round(sum(sistema$tiempo[sistema$fallos <= 2]), 2)

# Duración del vuelo

td <- seq(0.1, 12, by = 0.1)

prob <- vector()

# Probabilidad viaje seguro

for(i in 1:length(td))

{

prob[i] <- ifelse(Tfallo >= td[i], 1, round(Tfallo/td[i], 3))

}

# Obtenemos el valor mínimo de tiempo para asegurar un viaje seguro

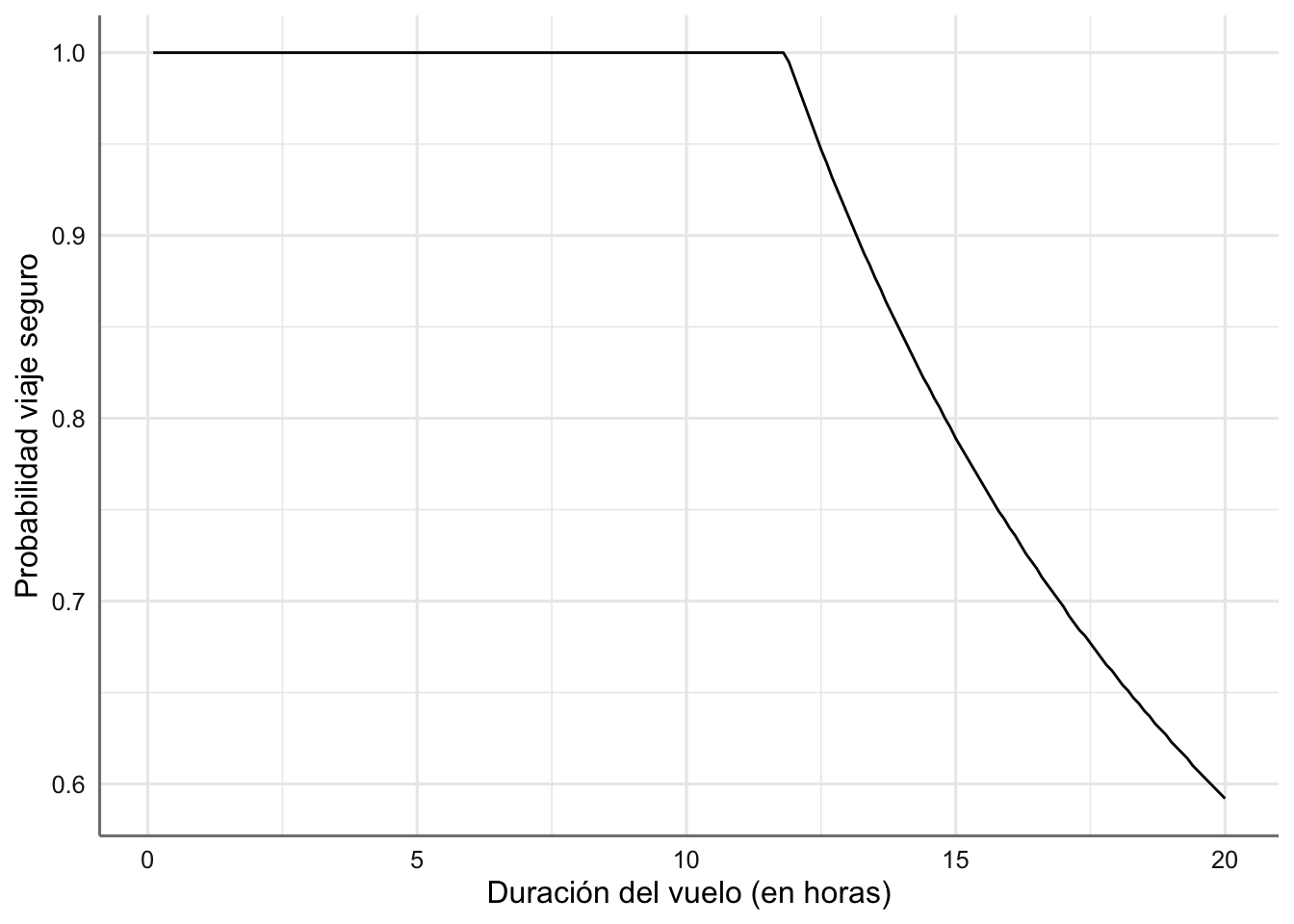

limite <- min(td[which(prob != 1)])

limite## [1] 8.8Cualquier viaje inferior a 8.8 horas será un viaje seguro, mientras que si el tiempo es superior, la probabilidad de no tener un viaje seguro aumenta.

Para estudiar la estabilidad de dichas probabilidades realizamos 1000 simulaciones del sistema y estimamos las probabilidades mediante estimadores Monte-Carlo de los tiempos de fallo.

nsim <- 1000

Tfallo <- vector()

# Repetición del sistema y calculo de tiempo

for(i in 1:nsim)

{

sistema <- TSIM_aviones(tasa)

Tfallo[i] <- round(sum(sistema$tiempo[sistema$fallos <= 2]), 2)

}

# Estimador Monte-Carlo

estimMC<- mean(Tfallo)

# Duración del vuelo

td <- seq(0.1, 20, by = 0.1)

prob <- vector()

# Probabilidad viaje seguro

for(i in 1:length(td))

{

prob[i] <- ifelse(estimMC >= td[i], 1, round(estimMC/td[i], 3))

}

# Obtenemos el valor mínimo de tiempo para asegurar un viaje seguro

limite <- min(td[which(prob != 1)])

limite## [1] 11.9Cualquier viaje inferior a 11.9 horas será un viaje seguro, mientras que si el tiempo es superior, la probabilidad de no tener un viaje seguro aumenta. Podemos representar el gráfico de probabilidad de un viaje seguro:

Figura 4.5: Probabilidad de un viaje seguro

4.4 Procesos de nacimiento y muerte

Los procesos de nacimiento y muerte que estudiamos en este apartado juegan un papel muy importante dentro de las CMTC, ya que son de uso habitual en muchas aplicaciones prácticas que veremos de ahora en adelante.

Veamos cierta propiedad que nos va a resultar de interés.

Supongamos que en un instante \(t\), el sistema está en estado \(i\), esto es, \(X_t=i\), y qe es posible transitar al estado \(j\) a través de la ocurrencia de \(m\) eventos independientes, cada uno de los cuales se produce con tiempos independientes \(T_i \sim Exp(\lambda_i)\).

Es el caso de que haya 5 máquinas funcionando en un sistema y cualquiera de las 5 puede fallar, de manera que un fallo en cualquiera de ellas produciría una transición al estado 4 (4 máquinas funcionando).

Entonces el sistema permanecerá en el estado \(i\) hasta que se produzca el primer evento de los \(m\) posibles, esto es, el tiempo de permanencia en el estado \(i\), \(TP_i\), será el mínimo de los tiempos de ocurrencia de los \(m\) eventos, y su distribución será exponencial de tasa la suma de las tasas de ocurrencia de los \(m\) eventos, esto es:

\[TP_i=min\{T_1,\ldots,T_m\} \sim Exp(\lambda), \qquad \text{con } \lambda=\sum_{i=1}^m \lambda_i.\]

En este caso, la tasa de permanencia es \(r_i=\lambda\), la probabilidad de salto al estado \(j\), \(p_{ij}=1\) y la tasa de transición al estado \(j\) es \(r_{ij}=\lambda\).

Definición 4.2 Una CMTC \(\{X_t; t \geq 0\}\) con espacio de estados \(S = \{0, 1, 2,...,N\}\) y matriz de tasas dada por:

\[R = \begin{pmatrix} 0 & \lambda_0 & 0 & 0 & \ldots & 0 & 0 \\ \mu_1 & 0 & \lambda_1 & 0 & \ldots & 0 & 0 \\ 0 & \mu_2 & 0 & \lambda_2 & \ldots & 0 & 0 \\ \vdots & \vdots & \vdots & \vdots & \ldots & \vdots & \vdots \\ 0 & 0 & 0 & 0 & \ldots & 0 & \lambda_{N-1} \\ 0 & 0 & 0 & 0 & \ldots &\mu_N & 0 \end{pmatrix} \]

se denomina proceso finito de nacimiento y muerte donde los \(\lambda_i\) se denominan parámetros de nacimiento (transición del estado \(i\) al \(i+1\)) y los \(\mu_i\) se denominan parámetros de muerte (transición del estado \(i\) al \(i-1)\), donde por conveniencia se asume que \(\lambda_N = 0\) y \(\mu_0 = 0\) indicando que no hay nacimientos en el estado \(N\) y que no hay muertes en el estado \(0\).

En esta situación el proceso permanece en el estado \(i\) un tiempo \(Exp(\lambda_i + \mu_i)\), de modo que la tasa media de permanencia en el estado \(i\) es \(r_i=\lambda_i+\mu_i\). Después salta al estado \(i+1\) con probabilidad \(p_{i,i+1}=\lambda_i/(\lambda_i + \mu_i)\), o al estado \(i-1\) con probabilidad \(p_{i,i-1}=\mu_i/(\lambda_i + \mu_i)\). Además, la matriz generadora del proceso viene dada por:

\[Q = \begin{pmatrix} - \lambda_0& \lambda_0 & 0 & 0 & \ldots & 0 & 0 \\ \mu_1 & -(\mu_1 + \lambda_1) & \lambda_1 & 0 & \ldots & 0 & 0 \\ 0 & \mu_2 & -(\mu_2 + \lambda_2) & \lambda_2 & \ldots & 0 & 0 \\ \vdots & \vdots & \vdots & \vdots & \ldots & \vdots & \vdots \\ 0 & 0 & 0 & 0 & \ldots & -(\mu_{N-1} + \lambda_{N-1}) & \lambda_{N-1} \\ 0 & 0 & 0 & 0 & \ldots & \mu_N & -\mu_N \end{pmatrix} \]

A continuación presentamos diferentes ejemplos de aplicación de los procesos de nacimiento y muerte.

4.4.1 Cajero Bancario

Aunque en la unidad siguiente estudiaremos con mucho más detalle los diferentes sistemas de colas de espera, vamos a presentar aquí el modelo más sencillo de colas, para comprobar que se puede modelar como un proceso de nacimiento y muerte.

Imaginemos que tenemos un cajero bancario al que los clientes acuden de acuerdo a un Proceso de Poisson de parámetro \(\lambda\), es decir que las llegadas son aleatorias y se distribuyen según una distribución \(Exp(\lambda)\). El sistema tiene capacidad \(K\): 1 cliente atendido y \(K-1\) en la cola de espera. Además, el tiempo de servicio del cajero tiene una distribución \(Exp(\mu)\).

En esta situación la variable \(X_t\) que indica el número de sujetos en el sistema en el instante \(t\) es una CMTC denominada cola \(M/M/1/K\), donde \(M\) hace referencia a los tiempos de llegada y servicio exponenciales, el \(1\) hace referencia a la capacidad del servicio (sólo hay un cajero, luego sólo un cliente puede ser atendido en un instante dado), \(K\) es la capacidad del sistema (o aforo total), y \(S = \{0, 1, 2,...K \}\) el espacio de estados. Este tipo de sistemas son procesos de nacimiento y muerte con:

\[\begin{eqnarray*} \lambda_i &=& \lambda, \quad 0 \leq i \leq K-1, \\ \mu_i &=& \mu, \quad 1 \leq i \leq K, \end{eqnarray*}\]donde el “nacimiento” y la “muerte” hacen referencia a la llegada y la salida del cajero respectivamente.

Veamos la descripción del sistema:

En el estado \(X_t=0\) el sistema está vacío y el único evento que puede ocurrir es una llegada, que se produce después de un tiempo \(h \sim Exp(\lambda)\), provocando una transición al estado \(X_{t+h}=1\). En este caso \(r_{01} = \lambda\).

En el estado \(i\) (\(1 \leq i \leq K-1\)), tenemos dos posibilidades en el sistema: una llegada o una salida. En el primer caso tenemos \(r_{i, i+1} = \lambda\), mientras que en el segundo tenemos \(r_{i, i-1} = \mu\).

En el estado \(X_t=K\) sólo se puede producir una salida de forma que \(r_{K, K-1} = \mu\).

Por tanto, la matriz de tasas correspondiente a este proceso viene dada por:

\[R = \begin{pmatrix} 0 & \lambda & 0 & 0 & \ldots & 0 & 0 \\ \mu & 0 & \lambda & 0 & \ldots & 0 & 0 \\ 0 & \mu & 0 & \lambda & \ldots & 0 & 0 \\ \vdots & \vdots & \vdots & \vdots & \ldots & \vdots & \vdots \\ 0 & 0 & 0 & 0 & \ldots & 0 & \lambda \\ 0 & 0 & 0 & 0 & \ldots &\mu & 0 \end{pmatrix} \]

El diagrama de tasas para una cola \(M/M/1/4\), es decir con una capacidad de 4 usuarios en el sistema (1 atendido y tres en espera) es:

Figura 4.6: Diagrama de tasas para cola M/M/1/4.

Este sistema puede implementarse fácilmente en simmer si entendemos como recursos (resource) el cajero, con un tiempo de servicio dado por \(Exp(\mu)\) y como fuentes (generator) la llegada de clientes al cajero, con tiempos entre llegadas \(Exp(\lambda)\). Escribimos el algoritmo de forma general para cualquier valor de \(K\).

# Sistema

#################################################

cola.MM1K <- function(t, lambda, mu, servidores, usuarios)

{

# lambda: tasa de llegadas

# mu: tasa de servicio

# servidores: número de servidores

# usuarios: capacidad total del sistema

cola <- usuarios - servidores

servicio <- trajectory() %>%

# empieza a ser atendido

seize("atendiendo", amount = 1) %>%

# durante un tiempo exp(mu)

timeout(function() rexp(1, mu)) %>%

# termina el servicio de atención

release("atendiendo", amount = 1)

# Configuración del sistema

#################################################

simmer() %>%

# se crean los recursos (servidores) y se dimensiona la cola

add_resource("atendiendo", capacity = servidores, queue_size = cola) %>%

# se generan las llegadas de clientes según Exp(lambda)

add_generator("llegada", servicio, function() rexp(1, lambda)) %>%

run(until = t)

}Ejemplo 4.6 Imaginemos que por la mañanas (de 8 a 15) las llegadas de clientes se producen con una tasa de 15 clientes/hora, mientras que el tiempo medio que el cliente permanece en el cajero es de 6 minutos. Expresada en minutos tendríamos una tasa de llegadas \(\lambda = 15/60\), y una tasa de servicio \(\mu = 1/6\). Se ha observado además que cuando la cola de espera es de tres clientes nadie más espera para hacer cola (\(K = 4\)). Analizamos el sistema de forma básica para una mañana cualquiera, es decir para un periodo de 7 horas (420 minutos).

set.seed(12)

### Simulación del sistema

t=420;

lambda=15/60; mu=1/6

servidores=1; usuarios=4

cajero <- cola.MM1K(t, lambda, mu, servidores, usuarios)

### Salidas del sistema

cajero.df.res <- get_mon_resources(cajero) # recursos (servidores)

cajero.df.arr <- get_mon_arrivals(cajero) # llegadas (clientes)Veamos con un poco de detalle las salidas que proporciona el sistema. Comenzamos con el proceso de llegadas al sistema viendo las primeras 10 llegadas al sistema:

# llegadas

head(cajero.df.arr, n = 10)## name start_time end_time activity_time finished replication

## 1 llegada0 8.756865 9.461164 0.704299 TRUE 1

## 2 llegada1 11.299066 22.198513 10.899446 TRUE 1

## 3 llegada2 22.728061 46.307530 23.579469 TRUE 1

## 4 llegada7 53.191599 53.191599 0.000000 FALSE 1

## 5 llegada3 23.861384 53.496376 7.188846 TRUE 1

## 6 llegada9 57.528321 57.528321 0.000000 FALSE 1

## 7 llegada4 40.759227 59.558394 6.062018 TRUE 1

## 8 llegada11 68.130173 68.130173 0.000000 FALSE 1

## 9 llegada12 74.418248 74.418248 0.000000 FALSE 1

## 10 llegada5 45.814971 75.428935 15.870541 TRUE 1En la columna name tenemos el identificador de la llegada al sistema (cajero), en las columnas start_time y end_time tenemos el instante de tiempo en el que llega y sale del cajero. La columna activity_time muestra el tiempo de servicio en el cajero (durante el que es atendido el cliente); un valor 0 identifica a un cliente que no ha sido atendido porque sobrepasó la capacidad del sistema (no esperó al ver la cola y se marchó). Estos coinciden con los valores FALSE de la columna finished, que identifica a los clientes que no han podido ser atendidos. Con estas salidas resulta muy fácil calcular el tiempo de servicio del sistema así como el porcentaje de clientes rechazados, y el tiempo esperando en la cola.

# llegadas al sistema: número de clientes que han pasado por el cajero

nsis <- nrow(cajero.df.arr);nsis## [1] 108

# tiempo total de servicio

tserver <- sum(cajero.df.arr$activity_time);tserver## [1] 407.9837

# proporción de tiempo que el sistema está ocupado (atendiendo o en espera)

round(100*tserver/t,2)## [1] 97.14

# porcentaje de clientes que se marcharon sin ser atendidos

rechazados <- sum(cajero.df.arr$finished == FALSE)

round(100*rechazados/nsis,2)## [1] 48.15

# Tiempos de espera en cola para ser atendido

tespera <- cajero.df.arr$end_time - cajero.df.arr$start_time - cajero.df.arr$activity_time

# tiempo medio de espera en cola y desv.típica

mean(tespera);sd(tespera)## [1] 8.280251## [1] 10.53434Podemos estudiar el comportamiento del sistema, y en particular de la cola, también en términos de los servidores.

head(cajero.df.res, n = 10)## resource time server queue capacity queue_size system limit replication

## 1 atendiendo 8.756865 1 0 1 3 1 4 1

## 2 atendiendo 9.461164 0 0 1 3 0 4 1

## 3 atendiendo 11.299066 1 0 1 3 1 4 1

## 4 atendiendo 22.198513 0 0 1 3 0 4 1

## 5 atendiendo 22.728061 1 0 1 3 1 4 1

## 6 atendiendo 23.861384 1 1 1 3 2 4 1

## 7 atendiendo 40.759227 1 2 1 3 3 4 1

## 8 atendiendo 45.814971 1 3 1 3 4 4 1

## 9 atendiendo 46.307530 1 2 1 3 3 4 1

## 10 atendiendo 48.326016 1 3 1 3 4 4 1En este caso las columnas nos informan sobre el instante de tiempo (time) en el que se produce alguna actividad en el sistema, la columna server indica el número de servidores ocupados atendiendo a algún cliente, queue el número de clientes en la cola de espera, capacity la capacidad de servicio del sistema, queue_size el tamaño máximo de la cola, system el número de clientes en el sistema, limit la capacidad total de sistema, y finalmente replication da un indicador de la replicación de las simulaciones.

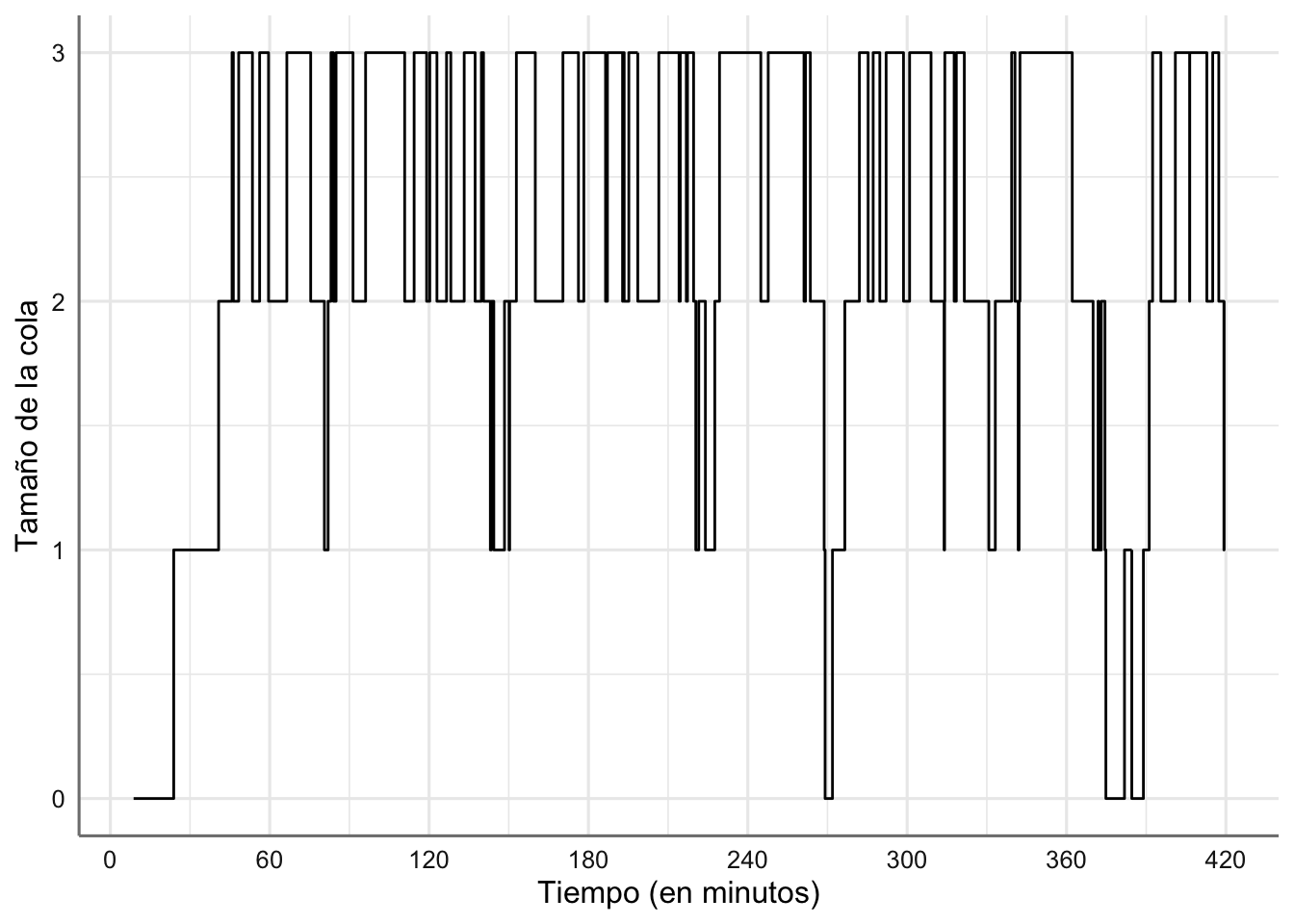

Con estas salidas podemos describir fácilmente el comportamiento de la cola del sistema ya que podemos estudiar el número de clientes en cola a lo largo del tiempo.

# Evolución del tamaño de la cola

ggplot(cajero.df.res, aes(time, queue)) +

geom_step() +

scale_x_continuous(breaks = seq(0, 420, 60)) +

labs(x = "Tiempo (en minutos)", y = "Tamaño de la cola")

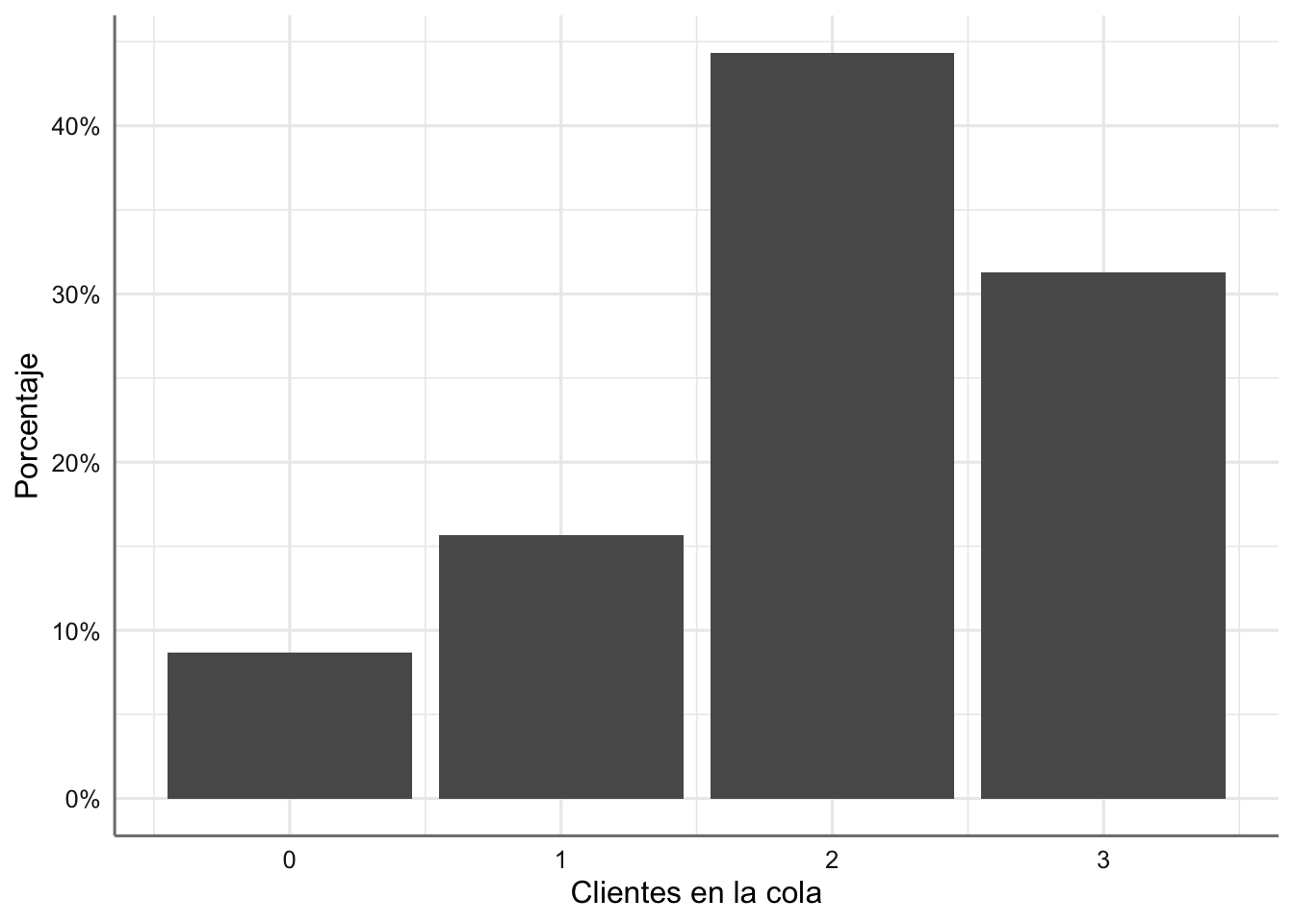

# Porcentaje de clientes en cola

ggplot(cajero.df.res, aes(x = queue)) +

geom_bar(aes(y = ..prop.. , group = 1)) +

scale_y_continuous(labels = scales::percent) +

labs(x = "Clientes en la cola", y = "Porcentaje")

Simulamos ahora el sistema para 500 jornadas con las que inferir sobre el comportamiento medio del sistema.

# Réplicas del sistema

nreplicas=500

t=420;

lambda=15/60; mu=1/6

servidores=1; usuarios=4

envs <- replicate(nreplicas,cola.MM1K(t, lambda, mu, servidores, usuarios))

# almacenamos análisis de llegadas del sistema

simarrivals<-as_tibble(get_mon_arrivals(envs))

salida<-simarrivals %>%

group_by(replication) %>%

# Resumen de las simualciones

summarise(clientes = n(),

tiemposervicio = sum(activity_time),

proptiemposervicio = round(tiemposervicio/420, 2),

rechazados = clientes - sum(finished),

proprechazados = round(rechazados/clientes,2)) %>%

summarise(media_clientes = mean(clientes),

media_tserver = mean(tiemposervicio),

media_ptserver = 100*mean(proptiemposervicio),

media_rechazados = mean(rechazados),

media_prechazados = 100*mean(proprechazados)

)

salida## # A tibble: 1 × 5

## media_clientes media_tserver media_ptserver media_rechazados media_prechazados

## <dbl> <dbl> <dbl> <dbl> <dbl>

## 1 102. 377. 89.8 37.9 36.7Para comentar: ¿Qué conclusiones extraemos del análisis realizado? ¿Cómo valorarías la ocupación del sistema? ¿Qué ocurriría si añadimos un nuevo cajero y ampliamos la capacidad del sistema a 8 clientes?

4.4.2 Mantenimiento de máquinas

El problema del mantenimiento de máquinas es muy habitual dentro de las CMTC. Supongamos que disponemos de \(N\) máquinas que funcionan durante 24 horas seguidas y \(M\) personas que pueden repararlas (\(M \leq N\)). Las máquinas son idénticas, y los tiempos de vida de las máquinas (tiempo hasta fallo o mantenimiento) son variables aleatorias independientes \(Exp(\lambda)\). Cuando las máquinas fallan, son reparadas por orden de fallo (la primera que falla es la primera en ser reparada) por los \(M\) reparadores. Cada máquina averiada necesita una y sólo una persona para repararla, y los tiempos de reparación se distribuyen como una \(Exp(\mu)\); una vez reparada, la máquina continúa comportándose como una máquina nueva. Si \(X_t\) es el número de máquinas estropeadas en el momento \(t\), el proceso \(\{X_t, t \geq 0\}\) es un proceso de nacimiento (avería) y muerte (reparación) con parámetros:

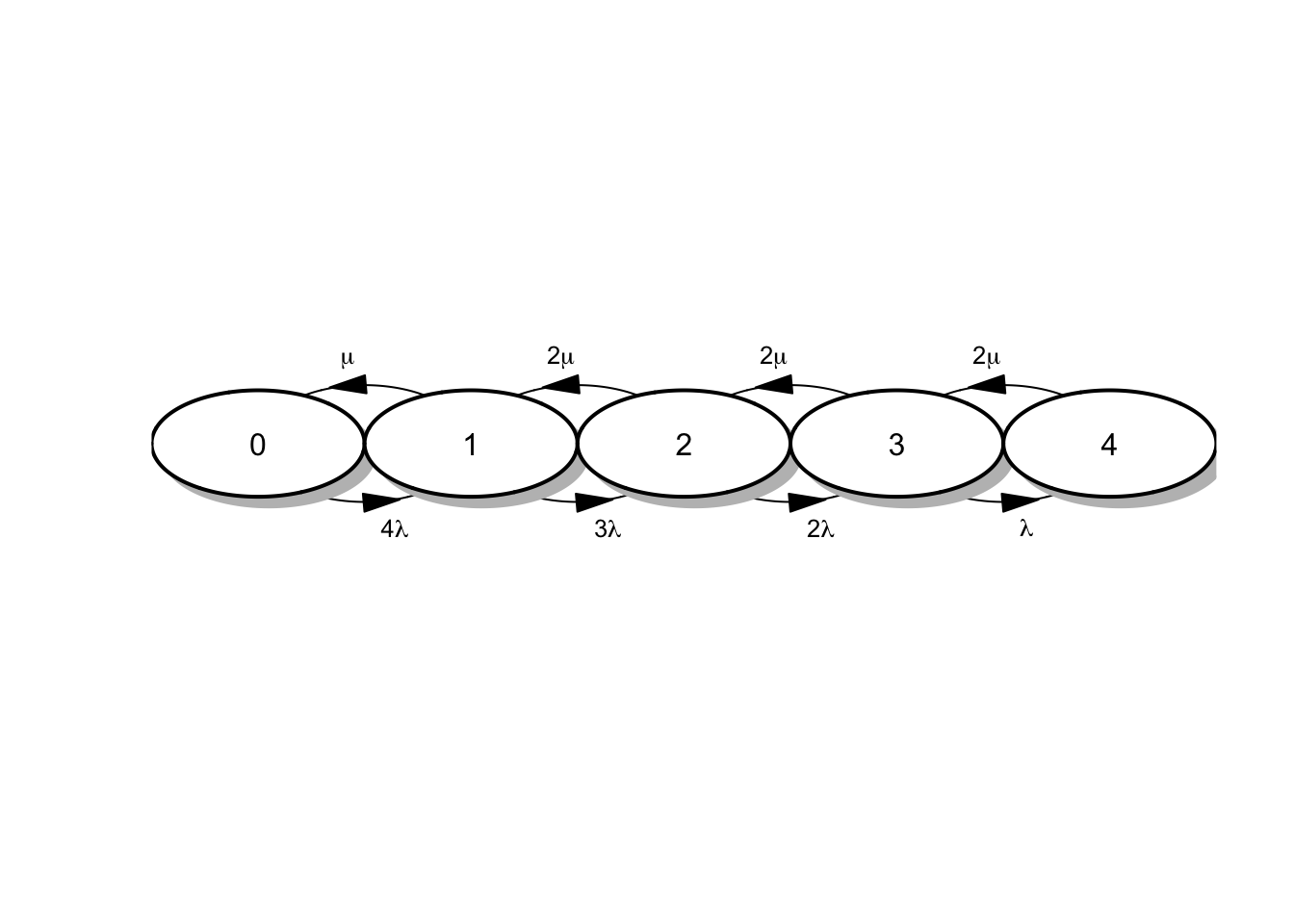

\[\begin{eqnarray*} \lambda_i &=& \lambda \cdot (N-i), \quad 0 \leq i < N\\ \mu_i &=& \mu \cdot min(i,M), \quad 0 < i \leq N \\ \end{eqnarray*}\]Ejemplo 4.7 Supongamos el problema de mantenimiento de máquinas en el que tenemos 4 máquinas y 2 reparadores. El espacio de estados (número de máquinas estropeadas) viene dado por \(S = \{0, 1, 2, 3, 4\}\).

La empresa está interesada en saber:

- ¿Cuántas máquinas estarán en funcionamiento después de una semana?

- ¿Cuánto tiempo están funcionando a la vez las cuatro máquinas (en términos porcentuales)?

- ¿Cuánto tiempo de funcionamiento se pierde por averías?

Comprobemos que podemos modelizar el sistema como un proceso de nacimiento-muerte.

Descripción del sistema:

En el estado \(X_t=0\), ninguna máquina está estropeada. Cuando ocurra una avería en un instante \(Exp(\lambda)\), tendremos 1 máquina estropeada, y la tasa de nacimientos (averías) cuando hay 0 averías es igual a la tasa de averías multiplicada por el número de máquinas que pueden estropearse, esto es, \(r_{01}=\lambda_0=4\lambda\).

En el estado \(X_t=1\) sólo una máquina está estropeada, de modo que entra en reparación. Las otras tres están en funcionamiento, de modo que la tasa de transición al estado 2, esto es, que una máquina más se estropee, será de \(r_{12}=\lambda_1=3\lambda\). Por otro lado, la tasa de reparación será \(r_{10}=\mu_1=\mu\).

En el estado \(X_t=2\), con razonamientos similares, tendremos que \(r_{23} = \lambda_2 = 2\lambda\) y \(r_{21} = \mu_2 = 2\mu\).

Para el resto de estados tendremos que \(r_{34} = \lambda_3 = \lambda\), \(r_{32} = mu_3 = 3\mu\), y \(r_{43} = \mu_4 = 4\mu\).

En esta situación el diagrama del proceso viene dado por:

estados <- c(0, 1, 2, 3, 4)

nestados <- length(estados)

M <- matrix(nrow = nestados, ncol = nestados, data = 0)

R <- as.data.frame(M)

R[[1,2]] <- "4*lambda"

R[[2,1]] <- "mu"

R[[2,3]] <- "3*lambda"

R[[3,2]] <- "2*mu"

R[[3,4]] <- "2*lambda"

R[[4,3]] <- "2*mu"

R[[4,5]] <- "lambda"

R[[5,4]] <- "2*mu"

# library(diagram)

pp <- plotmat(t(R), pos = 5, curve = 0.5, name = estados,

lwd = 1, box.lwd = 2, cex.txt = 0.8,

box.type = "circle", box.prop = 0.5, arr.type = "triangle",

arr.pos = 0.55, self.cex = 0.6,

shadow.size = 0.01, prefix = "", endhead = FALSE, main = "")

Figura 4.7: Diagrama de tasas para el mantenimiento de máquinas

Este sistema se puede modelizar fácilmente en simmer sin más que fijar las tasas correspondientes, el número de máquinas disponibles, y el número de operarios. Supongamos que los tiempos de vida de las máquinas son variables aleatorias exponenciales con media de 3 días, mientras que los tiempos de reparación son variables exponenciales con media de 2 horas. Expresando todo en horas, tendríamos una tasa de reparación de \(\mu = 1/2\), y una tasa de llegadas (averías) \(\lambda = 1/72\).

De nuevo planteamos una función que nos permita cambiar fácilmente los parámetros del sistema si fuera necesario. Para simular el sistema hemos de considerar que tenemos 4 máquinas idénticas que cuando se averían han de ser reparadas hasta volver a estar operativas y, en consecuencia, poder volver a estropearse. Es preciso pues, diferenciar las 4 máquinas y utilizar activadores y desactivadores que avisen al sistema de simulación de qué máquina está estropeada y cuál operativa y puede volver a averiarse.

# Sistema

#################################################

mantenimiento <- function(t, lambda, mu, capacidad,K)

{

env=simmer()

# lambda: tasa de averías

# mu: tasa de reparación

# capacidad: reparadores

# K: máquinas

reparacion <- function(i){

trajectory() %>%

# mientras reparo la máquina no se puede producir otro fallo

deactivate(paste0("maq",i,"_"))%>%

seize("mecanico",1) %>%

# tiempos de reparación

timeout(function() rexp(1,mu)) %>%

activate(paste0("maq",i,"_")) %>%

release("mecanico")}

# simulación de averías para K máquinas

for(i in 1:K) env %>%

add_generator(paste0("maq",i,"_"),reparacion(i),function() rexp(1,lambda))

env %>%

add_resource("mecanico", capacity = capacidad)%>%

run(until = t)

}Simulamos el sistema y analizamos la salida.

t=24*7 # tiempo de simulación (en horas)

lambda=1/72; mu=1/2

capacidad=2 # nº reparadores

K=4 # nº máquinas

### Simulación del sistema

sim <- mantenimiento(t, lambda,mu, capacidad,K)

### Salidas del sistema

sim.arr <- get_mon_arrivals(sim)

sim.res <- get_mon_resources(sim)

head(sim.arr, 10)## name start_time end_time activity_time finished replication

## 1 maq1_0 39.64840 40.91384 1.2654324 TRUE 1

## 2 maq2_0 63.84362 65.62617 1.7825544 TRUE 1

## 3 maq1_1 88.73081 92.10658 3.3757723 TRUE 1

## 4 maq4_0 96.17729 96.27956 0.1022763 TRUE 1

## 5 maq1_2 107.52619 108.46549 0.9393034 TRUE 1

## 6 maq3_0 109.80081 113.18065 3.3798393 TRUE 1

## 7 maq1_3 145.04424 146.34587 1.3016268 TRUE 1

## 8 maq1_4 148.19267 153.96245 5.7697764 TRUE 1

## 9 maq2_1 153.04616 156.24107 3.1949067 TRUE 1

## 10 maq2_2 158.09906 161.24654 3.1474876 TRUE 1

head(sim.res, 10)## resource time server queue capacity queue_size system limit replication

## 1 mecanico 39.64840 1 0 2 Inf 1 Inf 1

## 2 mecanico 40.91384 0 0 2 Inf 0 Inf 1

## 3 mecanico 63.84362 1 0 2 Inf 1 Inf 1

## 4 mecanico 65.62617 0 0 2 Inf 0 Inf 1

## 5 mecanico 88.73081 1 0 2 Inf 1 Inf 1

## 6 mecanico 92.10658 0 0 2 Inf 0 Inf 1

## 7 mecanico 96.17729 1 0 2 Inf 1 Inf 1

## 8 mecanico 96.27956 0 0 2 Inf 0 Inf 1

## 9 mecanico 107.52619 1 0 2 Inf 1 Inf 1

## 10 mecanico 108.46549 0 0 2 Inf 0 Inf 1Respondemos en primer lugar al número de máquinas en funcionamiento al cabo del tiempo simulado. Sabemos que el número de máquinas averiadas en un instante dado será igual al número de reparadores ocupados (server) más el número de máquinas en cola esperando ser reparadas (queue), o lo que es lo mismo, las máquinas que están en el sistema de reparación (system, en resources). Veamos pues, qué ocurre en el último instante en que se ha registrado alguna actividad en el sistema simulado, dado por la última fila en el dataframe de recursos.

# última iteración del sistema

tail(sim.res, 1)## resource time server queue capacity queue_size system limit replication

## 22 mecanico 162.612 0 0 2 Inf 0 Inf 1

# las que están estropeadas

tail(sim.res, 1)$system## [1] 0

# las que están en funcionamiento

4-tail(sim.res, 1)$system## [1] 4Para saber el tiempo que las cuatro máquinas han estado funcionando simultáneamente, identificamos en primer lugar en qué instantes las cuatro estaban operativas (system=0).

# identificamos instantes en que todas las máquinas están operativas

sel=which(sim.res$system==0)

# calculamos todas las secciones de tiempo delimitadas por instantes en que se ha producido alguna actividad, junto con el final del periodo, t

tiempos = diff(c(sim.res$time,t))

# y sumamos las franjas en las que se ha mantenido el evento de interés, pasándolo a porcentaje

sum(tiempos[sel])*100/t## [1] 62.44074Por último buscamos responder la cuestión de cuánto tiempo de funcionamiento se pierde por averías. Para ello calculamos el tiempo total gastado en reparaciones (activity_time en arrivals), más el tiempo de esperas en cola, y lo restamos al tiempo total que deberían haber estado funcionando las máquinas.

# utilizamos la información en las llegadas maquinas.df.arr

# tiempo total gastado en reparaciones (`activity_time`)

t.repara <- sum(sim.arr$activity_time)

# tiempo de esperas en cola

t.cola <- sum(sim.arr$end_time-sim.arr$start_time-sim.arr$activity_time)

# Porcentaje del tiempo total de funcionamiento en que han estado paradas las máquinas

t.sinfun<- (t.repara+t.cola)*100/(4*t)

round(t.sinfun,2)## [1] 3.63Para obtener una estimación y su error habremos de realizar estos cálculos para nreplicas (simulaciones) del sistema durante el periodo de interés.

nreplicas<-500 # réplicas para estimación MC

t=24*7 # tiempo de simulación (en horas)

lambda=1/72; mu=1/2

capacidad=2 # nº reparadores

K=4 # nº máquinas

envs <- mclapply(1:nreplicas, function(i){

mantenimiento(t, lambda,mu, capacidad,K)%>%

wrap()},mc.set.seed=FALSE)

# almacenamos análisis de llegadas del sistema

sim.arr<-as_tibble(get_mon_arrivals(envs))

# almacenamos análisis de recursos del sistema

sim.res<-as_tibble(get_mon_resources(envs))

# y procedemos con los cálculos

# número de máquinas operativas al final

operativas=sim.res %>%

group_by(replication) %>%

summarize(n=4-tail(system,1))

m=mean(operativas$n)

error=sd(operativas$n)/sqrt(nreplicas)

cat("\n Máquinas operativas después de una semana: ",m,"(error=",error,")")##

## Máquinas operativas después de una semana: 3.872 (error= 0.01648562 )

# tiempo en funcionamiento todas las máquinas a la vez

fun.todas = sim.res %>%

group_by(replication) %>%

mutate(dif=diff(c(time,t)),

system0=(system==0)*1) %>%

filter(system0==1) %>%

summarise(tiempos=sum(dif)*100/t)

m=mean(fun.todas$tiempos)

error=sd(fun.todas$tiempos)/sqrt(nreplicas)

cat("\n % Tiempo en que han funcionado simultáneamente todas las máquinas: ",m,"% (error=",error,"%)")##

## % Tiempo en que han funcionado simultáneamente todas las máquinas: 77.98291 % (error= 0.5439864 %)

# tiempo perdido en averías

tpo.averias = sim.arr %>%

group_by(replication) %>%

mutate(parones=end_time-start_time) %>%

summarise(tpo.parones=sum(parones)*100/(4*t))

m=mean(tpo.averias$tpo.parones)

error=sd(tpo.averias$tpo.parones)/sqrt(nreplicas)

cat("\n % Tiempo perdido por averías: ",m,"% (error=",error,"%)")##

## % Tiempo perdido por averías: 2.727233 % (error= 0.04885752 %)4.4.3 Central telefónica

Una centralita telefónica puede atender \(K\) llamadas a la vez en un momento dado. Las llamadas llegan según un proceso de Poisson con tasa \(\lambda\). Si la centralita ya está atendiendo \(K\) llamadas cuando llega una nueva llamada, ésta se pierde. Si una llamada es aceptada, dura un tiempo \(Exp(\mu)\) y luego termina. Todas las llamadas son independientes entre sí. Sea \(X_t\) el número de llamadas que la centralita gestiona en el momento \(t\).

El proceso \(\{X_t; t \geq 0\}\) es una CMTC con espacio de estados \(S = \{0, 1, 2,...,K\}\) de forma que:

En el estado \(i\), con \(0 \leq i \leq K-1\) la llegada de una llamada desencadena una transición al estado \(i+1\) con tasa \(r_{i, i+1} = \lambda\), mientras que en el estado \(K\) no se pueden recibir llamadas, \(\lambda_K=0\).

En el estado \(i\), con \(1 \leq i \leq K\) cualquiera de las llamadas \(i\) puede completarse y desencadenar una transición al estado \(i-1\). La tasa de transición es \(r_{i ,i-1} = i\mu\). En el estado 0 no hay salidas, \(\mu_0=0\).

El sistema \(\{X_t; t \geq 0\}\) es un proceso de nacimiento y muerte con:

\[\begin{eqnarray*} \lambda_i &=& \lambda, \quad 0 \leq i \leq K-1 \\ \mu_i&=& i\mu, \quad 0 < i \leq K, \end{eqnarray*}\]que como veremos más adelante se denomina cola \(M/M/K/K\), es decir, llegadas y servicios exponenciales con \(K\) servidores y de capacidad \(K\).

La función de simmer para estudiar este sistema viene dada por:

# Sistema

#################################################

cola.MMKK <- function(t, lambda, mu, servidores, usuarios)

{

# lambda: tasa de llegadas

# mu: tasa de servicio

# servidores: número de servidores

# usuarios: capacidad total del sistema

cola <- usuarios - servidores

servicio <- trajectory() %>%

seize("atendiendo", amount = 1) %>%

timeout(function() rexp(1, mu)) %>%

release("atendiendo", amount = 1)

# Configuración del sistema

#################################################

simmer() %>%

add_resource("atendiendo", capacity = servidores, queue_size = cola) %>%

add_generator("llegada", servicio, function() rexp(1, lambda)) %>%

run(until = t)

}4.4.4 Call Center

El sistema de reservas telefónicas de una aerolínea es un “call center” formado por \(s\) empleados de reservas llamados agentes. Una llamada entrante para una reserva es atendida por un agente si hay uno disponible; de lo contrario, la persona que llama es puesta en espera. El sistema puede poner en espera a un máximo de \(H\) personas. Cuando un agente está disponible, las llamadas en espera se atienden por orden de llegada. Cuando todos los agentes están ocupados y hay \(H\) llamadas en espera, cualquier llamada adicional recibe una señal de ocupado y se pierde permanentemente. Sea \(X_t\) la variable aleatoria que registra el número de llamadas en el sistema (atendidas y en espera). Si las llamadas entrantes se comportan como un \(PP(\lambda)\) y los tiempos de procesamiento de las llamadas son variables aleatorias iid \(Exp(\mu)\), el sistema \(\{X_t; t \geq 0\}\) es una CMTC con espacio de estados \(S = \{0, 1, 2,...,K\}\), donde \(K = s + H\).

Se puede demostrar fácilmente que este sistema, comúnmente conocido como cola \(M/M/s/K\), es un proceso de nacimiento y muerte con tasas:

\[\begin{eqnarray*} \lambda_i &=& \lambda, \quad 0 \leq i \leq K-1 \\ \mu_i&=& min(i,s) \cdot \mu, \quad 0 < i \leq K, \end{eqnarray*}\]Para simular este proceso podemos utilizar la función del ejemplo anterior.

4.5 Otros tipos de sistemas

Presentamos a continuación otros sistemas que no se corresponden con procesos de nacimiento y muerte, pero que son muy habituales en el mundo real.

4.5.1 Gestión de inventarios

Una tienda minorista gestiona el inventario de un tipo de producto, que denominamos \(P\), de la forma siguiente. Cuando el número de elementos de \(P\) disminuye a un número fijo \(l\), se hace un pedido al fabricante de \(m\) repuestos de \(P\). El pedido tarda un tiempo aleatorio en ser entregado al minorista. Si cuando se entrega el pedido, y una vez incluida la entrega, el inventario es a lo sumo de \(l\), entonces se realiza inmediatamente otro pedido de \(m\) artículos. Supongamos que que los plazos de entrega son variables aleatorias iid \(Exp(\lambda)\) y que la demanda se produce según un \(PP(\mu)\). Las demandas que no pueden ser satisfechas inmediatamente se pierden.

Sea \(X_t\) el número de elementos de \(P\) en stock en el momento \(t\). Obsérvese que el número máximo de elementos de \(P\) en stock es \(K = l + m\), de modo que el espacio de estados es \(S = \{0, 1, 2,...,K\}\).

- En el estado \(0\), las demandas se pierden, y el stock salta a \(m\) cuando se entrega el pedido pendiente actual, por lo que \(r_{0m} = \lambda\).

- En el estado \(i\), \((1 \leq i \leq l)\), hay un pedido pendiente. El estado cambia a \(i-1\) si se produce una demanda (a tasa \(\mu\)) y a \(i + m\) si se entrega el pedido. Por lo tanto, tenemos \(r_{i, i+m} = \lambda\) y \(r_{i, i-1} = \mu\). Finalmente, si \(X_t = i\), con \(l + 1 \leq i \leq K\), no hay pedidos pendientes, y la única transición posible es de \(i\) a \(i- 1\) cuando se produce una demanda. Por lo tanto, \(r_{i, i-1} = \mu\).

El proceso \(X_t, t \geq 0\) definido de esta forma es pues una CMTC.

Si \(m=3\) y \(l=2\), su matriz de tasas viene dada por: \[R= \begin{pmatrix} 0&0&0&\lambda&0&0 \\ \mu&0&0&0&\lambda&0 \\ 0&\mu&0&0&0&\lambda \\ 0&0&\mu&0&0&0\\ 0&0&0&\mu&0&0\\ 0&0&0&0&\mu&0 \end{pmatrix} \] Además, si \(0<i\leq 2\), el tiempo de permanencia en un estado \(i\) es el mínimo de los tiempos en que se recibe un pedido y aparece un cliente, por lo que se distribuye \(Exp(\lambda+\mu)\) y la tasa de permanencia es \(r_i=\lambda+\mu\). Si \(i>2\), entonces \(r_i=\mu\) y \(r_0=\lambda\). La matriz generadora del proceso es:

\[Q= \begin{pmatrix} -\lambda&0&0&\lambda&0&0 \\ \mu&-(\lambda+\mu)&0&0&\lambda&0 \\ 0&\mu&-(\lambda+\mu)&0&0&\lambda \\ 0&0&\mu&-\mu&0&0\\ 0&0&0&\mu&-\mu&0\\ 0&0&0&0&\mu&-\mu \end{pmatrix} \] Tienes un ejemplo incompleto de sistema de inventario en esta web.

4.5.2 Proceso de fabricación

Un proceso de de fabricación sencilla consiste en una sola máquina que puede estar encendida o apagada. Si la máquina está encendida, produce artículos según un proceso de Poisson con tasa \(\lambda\). La demanda de artículos llega según un \(PP(\mu)\). La máquina se controla de la siguiente manera. Si el número de artículos en stock alcanza un número máximo \(K\) (la capacidad máxima del stock), la máquina se apaga. La máquina se enciende cuando el número de artículos en stock disminuye hasta un nivel preestablecido \(l < K\). Si la variable aleatoria \(X_t\) nos indica el número de artículos en stock en el momento \(t\), el proceso \(\{X_t, t \geq 0\}\) no es una CMTC porque no sabemos si la máquina está apagada o encendida cuando \(l < X_t < K\). Si se considera \(Y_t\) como el estado en el que se encuentra la máquina en el momento \(t\), de forma que un \(1\) indica encendido y un \(0\) apagado, entonces el proceso \(\{X_t, Y_t, t\geq 0\}\) con espacio de estados \(S = \{(i, 1), 0 \leq i < K\} \cup \{(i, 0), l < i \leq K\}\) sí que es modelizable como una CMTC.

Hay que tener en cuenta que la máquina siempre está encendida si el número de elementos es \(l\) o menos, por lo que no aparecen los estados \(\{(i, 0), 0 \leq i \leq l\}\). El análisis habitual de los eventos desencadenantes arroja las siguientes tasas de transición:

\[\begin{eqnarray*} r_{(i, 1),(i+1, 1)} &=& \lambda, \quad 0 \leq i < K-1\\ r_{(K-1, 1),(K, 0)}&=& \lambda\\ r_{(i, 1),(i-1, 1)} &=& \mu, \quad 1\leq i\leq K-1\\ r_{(i, 0),(i-1, 0)} &=& \mu, \quad l+1 < i\leq K\\ r_{(l+1, 0),(l, 1)} &=& \mu. \end{eqnarray*}\]4.6 Análisis de transición

El aspecto fundamental para estudiar el comportamiento de cualquier CMTC es la obtención y análisis de la distribución de transición entre los estados del proceso, a partir de la matriz de tasas. Aunque haremos un desarrollo teórico de este problema, veremos que es necesario un algoritmo de computación para obtener dichas probabilidades.

Sea \(X_t, t \geq 0\) una CMTC con espacio de estados \(S = \{1,2,...,N\}\) y con matriz de tasas \(R = (r_{ij})_{i,j \in S}\). Si asumimos que la distribución de probabilidad en el estado inicial, \(X_0\) es conocida, entonces tenemos que la distribución marginal que nos permite predecir la probabilidad de que en un instante dado \(t\) el sistema esté en un estado cualquiera \(j\), viene dada por:

\[Pr[X_t = j] = \sum_{i=1}^N Pr[X_t = j | X_0 = i]\cdot Pr[X_0 = i], \quad 1 \leq j \leq N.\] Es necesario pues para calcularla, obtener la distribución condicionada \(Pr[X_t = j | X_0 = i] = p_{ij}(t)\). Antes de ver cómo obtener dichas probabilidades, introducimos la notación necesaria.

Ya hemos visto antes que una CMTC permanece un tiempo \(Exp(r_i)\) en el estado \(i\) con \(r_i = \sum_{j=1}^N r_{ij}\), y si \(r_i > 0\) entonces pasamos al estado \(j\) con probabilidad \(p_{ij} = r_{ij}/r_i\). Si \(r\) es cualquier número finito mayor o igual que cualquiera de las tasas de permanencia \(r_i\),

\[r \geq max\{r_i, 1\leq i \leq N\}, \quad \] podemos definir la matriz estocástica \(\hat{P} = (\hat{p}_{ij})\) como:

\[\begin{equation} \hat{p}_{ij} = \begin{cases} 1-r_i/r & \text{, si } i=j\\ r_{ij}/r & \text{, si } i \neq j \end{cases} \tag{4.4} \end{equation}\]Teorema 4.2 La matriz de probabilidades de transición \(P(t)=(p_{ij}(t))\) de una CMTC, que contiene las probabilidades de pasar de un estado \(i\) a otro \(j\) en un periodo de amplitud \(t\), viene dada por:

\[\begin{equation} P(t) = \sum_{k=0}^{\infty} e^{-rt}\frac{(rt)^k}{k!} \hat{P}^k \tag{4.5} \end{equation}\] donde \(\hat{P}\) es la matriz definida en la ecuación (4.4).

Esta forma de obtener \(P(t)\) dada en (4.5) se denomina método de uniformización, y proporciona un método numérico para obtener las probabilidades de transición deseadas, sin más que usar los \(m\) primeros términos de la suma infinita definida en (4.5):

\[\begin{equation} P(t)^* = \sum_{k=0}^{m} e^{-rt}\frac{(rt)^k}{k!} \hat{P}^k \tag{4.6} \end{equation}\]Para asegurar la convergencia de la suma finita (4.6), se usan como reglas habituales:

\[m \approx max\{rt + r\sqrt{rt}, 20\},\]

y cuando \(rt\) es pequeño, es más conveniente utilizar el valor de \(r\) más pequeño que es mayor que todas las tasas de permanencia,

\[\begin{equation} r= max\{r_i, 1\leq i \leq N\}. \tag{4.7} \end{equation}\]Con todo, en algunos casos es más conveniente utilizar un valor de \(r\) que sea mayor que el anterior, como \(r=\sum_{i=1}^N r_i\).

Algoritmo de uniformización para obtener \(P\) con una suma finita

- Fijar la matriz de tasas \(R\), el instante de tiempo \(t\), y \(0 < \epsilon < 1\) la tolerancia deseada (máximo error permitido). Por defecto fijamos \(\epsilon=0.00001\).

- Obtener \(r\) con (4.7).

- Calcular \(\hat{P}=Phat\) con la ecuación @ref(eq:phatTransicion}.

- Inicializar \(A = \hat{P}\); \(c = e^{rt}\); \(B = e^{rt}I\); \(sum = c\); \(k=1\).

- Mientras que \(sum <1-\epsilon\), calcular:

c = c*(rt)/k

B = B + cA

A = A * Phat

sum = sum + c

k = k + 1Al finalizar, la matriz \(B\) es una aproximación de \(P(t)\), con error acotado por \(\epsilon \geq \sum_{k=m+1}^{\infty} e^{-rt} \frac{(rt)^k}{k!}\).